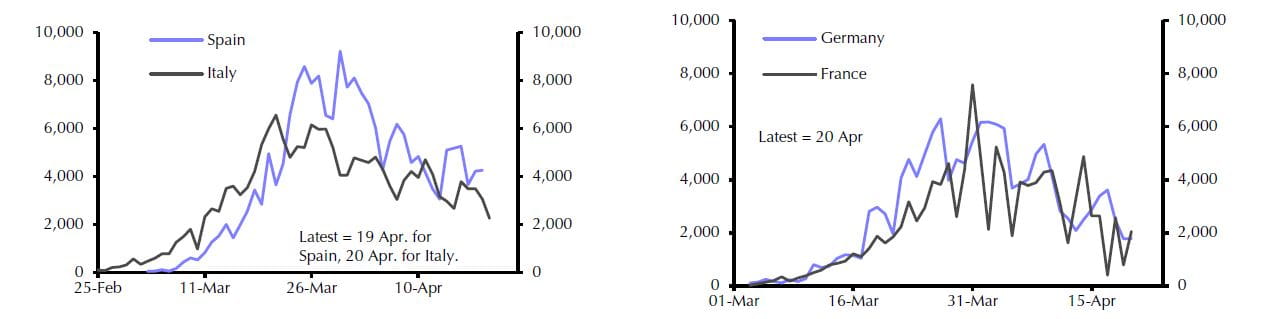

Die jüngsten Zahlen aus Europa zur Entwicklung der täglich durch Tests bestätigen Neuinfektionen sind in der Schweiz und in den grössten vier Volkswirtschaften der Eurozone ermutigend. Wie die untere Graphik aus einem Bericht von Capital Economics vom 21. April aufzeigt, sinkt die Zahl der bestätigen Neuinfektionen inzwischen stetig. In der Schweiz verläuft die Kurve qualitativ ähnlich wie für Deutschland, einfach ein Faktor 10 tiefer im Niveau. Sie liegt heute nur wenig über hundert (Zahl von der Johns Hopkins Universität) - ein Niveau, dass es erlaubt, in der Schweiz jeden neuen Fall in seiner Infektionskette zurückzuverfolgen und entsprechende Quarantänemassnahme anzuordnen.

In Europa verharren die Zahlen in Grossbritannien noch auf hohem Niveau bei über 4000 neuen Fällen pro Tag. Doch auch dort hofft man, dass in etwa drei Wochen die Situation jener auf dem Europäischen Kontinent gleichen wird. Die Kosten der Massnahmen, die zum Abflachen des Epidemieverlaufs geführt haben, könnten alleine für das Jahr 2020 im Bereich von 8% bis 10% der Wirtschaftsleistung Europas liegen. Das ist eine Grössenordnung von gut zwei Billionen Euro. Die Studie von Capital Economics macht auch Schätzungen zum Anstieg der Staatsverschuldung für die einzelnen Länder der Eurozone. Die Zahlen sind qualitativ vergleichbar mit unseren Zahlen, wobei Capital Economics für Italien und Spanien noch einen deutlich höheren Schuldenstand erwartet.

Ein zweiter Lockdown verdoppelt die Kosten

Diese hohen Kosten kann man auch als Investition in ein Szenario mit einer rascheren wirtschaftlichen Erholung in Europa sehen. Dann ist es aber sehr ratsam, diese Investition zu schützen und die Lockerungen nur sehr vorsichtig auszuweiten. Würde ein zweiter Lockdown wegen einer zu unbedachten Lockerungsphase notwendig werden, dann verdoppeln sich am Ende die Kosten der Pandemie für Europa. Ein Hang zur Vorsicht erscheint uns also sehr ratsam.

Gemeinschaftliche Hilfen: EU-Staaten zerstritten

Generell zeigt sich Woche für Woche immer deutlicher, dass die Unterschiede, wie verschiedene Länder die Krise wirtschaftlich meistern werden, sehr gross sind. Deswegen wird am morgigen (Video-) Treffen der 27 EU-Staatschefs mit weiterhin sehr kontroversen Haltungen zu Corona-Bonds oder alternativen gemeinschaftlichen Finanzierungsvehikeln gerechnet.Griechenland: Staatskonkurs und Austritt aus der Eurozone?

Der Fall Griechenlands ist dabei ein Beispiel, das aufzeigt, dass der aufgezwungene strikte Sparkurs als Voraussetzung für Hilfen das Land nicht auf einen Weg der Erholung gebracht hat. Griechenland hatte zwar vor Ausbruch der Corona-Krise erste wirtschaftliche Lichtblicke erfahren, dies fast zehn Jahre nach den Hilfsfinanzierungen aus dem Europäischen Stabilitätsmechanismus und nach drastischen Kürzungen bei Renten und in allen Bereichen des Sozialsystems. Endlich schien es bergauf zu gehen. Die Corona-Krise stürzt jetzt auch Griechenland in eine neue tiefe Rezession. Heute hat die griechische Wirtschaft real nur noch etwa 40% ihrer Grösse von 2007. Da ist es rückblickend nicht ganz verkehrt - zumindest aus griechischer Sicht - den Austritt aus der Eurozone, begleitet durch einen griechischen Staatskonkurs und neuer Währung, als die langfristig bessere Option zu bewerten. Allerdings waren aus damaliger Sicht die noch drastischeren kurzfristigen Folgen eines Staatskonkurses auf die griechische Bevölkerung kaum zu verantworten gewesen.

Ein wesentliches Problem ist es, dass ein geordneter Austritt aus der Währungsunion in einem demokratisch regierten Land kaum möglich ist. Werden Parteien politisch einflussreich, die für einen Exit sind, setzt sehr rasch Kapitalflucht ein und die Situation wird rasch wirtschaftlich und sozial äusserst instabil. Man müsste also über Nacht agieren, alle Konten einfrieren können und diktatorisch vorgehen, was glücklicherweise innerhalb der Eurozone nicht vorstellbar ist. In Italien setzt die Opposition gegenwärtig stärker auf diese Austrittsfantasien. Aber das Dilemma, dass der blosse ernsthafte Gedanke an den Austritt die Lage schon eskalieren lässt, scheint kaum überwindbar. Dies macht die aktuelle Entwicklung aber nicht weniger bedrohlich. Es bleibt also zu hoffen, dass Kompromisse möglich sind und die Zeit Besserung bringt.

Die Anlagestrategie und die Ausweitung der Eurokrise

In unserer Anlagestrategie muss das Szenario einer neuen Ausprägung der Eurokrise stärker gewichtet werden. Dies führt zu mehr Zurückhaltung beim Kauf von italienischen Staatsanleihen, was den Teufelskreis ja gerade schliesst. Somit steht auch heute an den Finanzmärkten eine mögliche Abstufung Italiens durch die Ratingagenturen im Raum, was wiederum die EZB zu einer erneuten Ausweitung der Kriterien beim Kauf von Anleihen zwingt. Sub Investment Grade Anleihen wären dann neu zulässig für EZB-Käufe.

Das Beispiel der negativen Ölpreise zeigt, dass in ungewöhnlichen Zeiten auch unerwartete Entwicklungen geschehen. Der Ölpreis hat übrigens auch für die europäische Sorte Brent ein 21-Jahrestief erreicht. Negative Preise für Öl sind aber verschwunden und der gestrige Tag bleibt somit vorerst ein Kuriosum. Da der Verbrauch von Rohöl stark zurückgegangen ist und dies wohl längere Zeit so bleibt, kann wohl nur ein umfangreicher Produktionsstopp nachhaltig Besserung bringen.

Nachhaltige Anlagen ohne Rohöl

In unseren nachhaltigen Anlagestrategien (Anlagelösungen und Vermögensverwaltungsmandate) investieren wir nicht in Rohstoffe und sind somit nicht exponiert beim Preiszerfall von Rohöl. Bei unseren angebotenen konventionellen Strategien ist die Exposition gering und die Effekte auf die Anlagestrategie sind insgesamt fast vernachlässigbar. An dieser Stelle wiederhole ich gerne, dass die Basler Kantonalbank und die Bank Cler grundsätzlich allen Kunden zur Wahl einer nachhaltigen Anlagestrategien raten.

Entwicklung an den Aktienmärkten

Am heutigen Mittwoch eröffnen die weltweiten Aktienmärkte positiv. Die europäischen Aktienmärkte sind aktuell etwa 0.5% im Plus. Der Schweizer SMI-Index ist aktuell ebenfalls knapp 0.5 im Plus. Für die US-Aktienmärkte wird heute ebenfalls eine moderat positive Eröffnung erwartet. US-Aktien verlieren seit Jahresanfang je nach Index (Dow Jones / Standard % Poors 500) aktuell etwa 15% bis 19%, europäische Aktien etwa 25%, Schweizer Aktien etwa 10% und chinesische Aktien (CSI 300 Index) etwa 6.5% (alle Zahlen per 22.4.2020 ca. 12:30, Basel Zeit, Markbewegungen seit Jahresanfang in CHF bewertet).

BKB-Anlagelösungen: Performancevergleich bei Citywire

Auf der Plattform von Citywire können sie sich für die Strategien (Einkommen=Defensive, Ausgewogen=Balanced, Wachstum=Aggressive) einen Eindruck über die Performance unserer Anlagelösungen im Vergleich zu Konkurrenzprodukten machen. Dies über verschiedene Zeitfenster, z.B. sinnvollerweise über die letzten drei Jahre, hier der Web-Link dazu: Ein Vergleich über fünf Jahre wird für unsere Anlagelösungen ab September 2020 möglich sein.

Angst ist kein guter Ratgeber

Wir raten an Aktienpositionen festzuhalten. Wir werden Sie dabei weiter laufend informieren. Für Fragen stehen wir gerne zur Verfügung.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.