Niemand denkt gerne an den Tod. Trotzdem sollten sich Familien und Paare Gedanken machen, wie sie sich vor den finanziellen Folgen eines Schicksalsschlags schützen. Vor allem, wenn sie Wohneigentum besitzen oder kaufen möchten. Eine fundierte Beratung ist dabei mehr wert als leicht tiefere Hypothekarzinsen.

Viele Schweizerinnen und Schweizer wünschen sich ein eigenes Haus oder eine eigene Wohnung. Trotz der immer noch tiefen Hypothekarzinsen schaffen es jedoch bloss 2 von 5, sich den Traum vom Wohneigentum zu erfüllen. Mit rund 40 % ist die Wohneigentumsquote tiefer als beispielsweise in Deutschland (50 %) oder Frankreich (über 60 %). Das liegt am knappen Angebot und den steigenden Preisen. Laut Immobilien-Studie «Wohnen in Basel 2022» der Basler Kantonalbank haben sich die Wohneigentumspreise in den letzten Jahren in der Schweiz fast verdoppelt. In Basel-Stadt sind sie gar um 117 % gestiegen, in Basel-Land um 74 %. Die Finanzierung der eigenen vier Wände wird für viele deshalb immer anspruchsvoller.

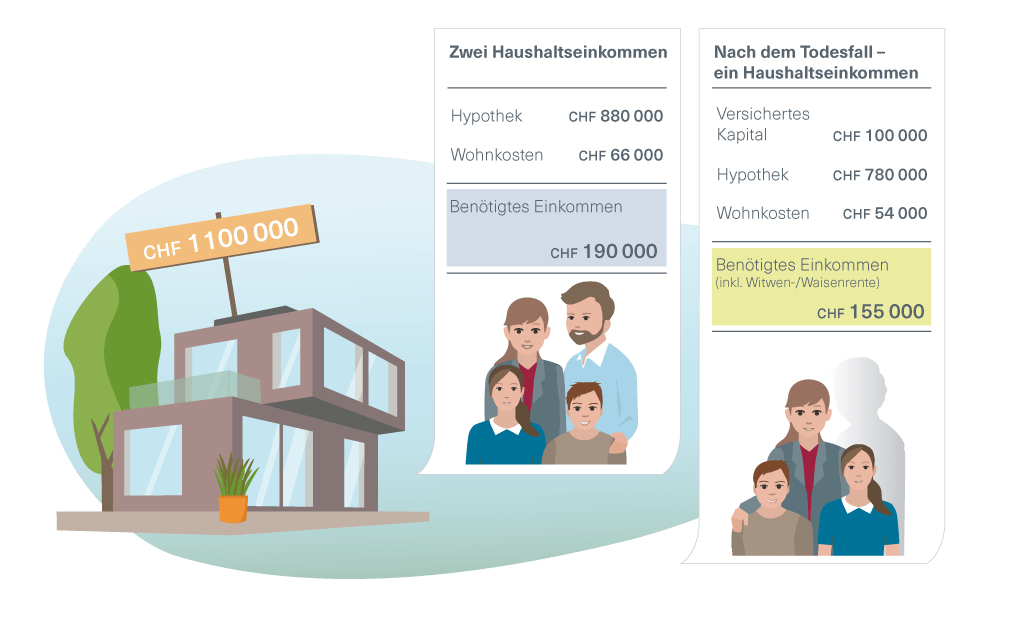

Familie Nüssli hat ihr Traumhaus gefunden

Wer genügend Eigenkapital besitzt, überdurchschnittlich verdient und etwas Geduld hat, findet dennoch sein Traumhaus oder seine Traumwohnung. Wie Familie Nüssli, die vor einiger Zeit ein Reiheneinfamilienhaus für 1,1 Millionen Franken gekauft hat. Peter (52) ist Architekt, Anita (49) arbeitet Teilzeit in einem Büro, Nicole (9) und Lukas (7) besuchen die Primarschule. Anita und Peter verdienen gemeinsam 190 000 Franken im Jahr. Damit können sie sich ihr Traumhaus leisten. Für die Tragbarkeit sollten die Wohnkosten (Zinsen, Amortisation und Unterhaltskosten) 35 % des Haushaltseinkommens nicht übersteigen.

Was passiert, wenn Peter Nüssli als Hauptverdiener stirbt?

Die Tragbarkeit ist kein Problem. Bis Peter stirbt. Anita verdient 50 000 Franken und erhält 66 000 Franken Witwen- sowie 48 000 Franken Waisenrenten aus der 1. und 2. Säule. Damit sinkt das Haushaltseinkommen auf rund 165 000 Franken. Zu wenig für die Tragbarkeit. Anita müsste mehr arbeiten, was sie wegen ihrer Kinder nicht will, die Hypothek teilweise zurückzahlen oder ihr Haus verkaufen. Zum Glück hat Peter bei der Finanzierung nicht bloss auf den Zins geschaut und sich von der BKB beraten lassen. Diese hat ihm das BKB Hypo-Sorglospaket für Familien empfohlen.Wohnsicherheit ist ein beruhigendes Gefühl

Dank der Kollektiv-Lebensversicherung (auch Todesfallversicherung genannt) können Anita, Nicole und Lukas weiterhin in ihren eigenen vier Wänden wohnen. Mit dem versicherten Kapital von 100 000 Franken amortisiert Anita einen Teil ihrer 2. Hypothek ohne Kündigungsfrist und kostenlos. Die sonst übliche Vorfälligkeitsentschädigung entfällt also komplett. Dadurch sinken Hypothekarschuld, Zinsbelastung sowie Amortisationspflicht und das Haus ist wieder tragbar. Mit seiner Entscheidung für das BKB Hypo-Sorglospaket hat Peter seine Familie finanziell abgesichert und vor finanziellen Sorgen geschützt. Sein Tod belastet Anita und seine Kinder schon genug.Schicksalsschlag bei Familie Nüssli: Im Haus bleiben dank Todesfallversicherung

Das ist eine Beispielrechnung mit Annahmen. Witwerin Anita kann mit der Todesfallversicherung die Hypothek um 100 000 Franken reduzieren, womit das Haus für sie tragbar bleibt.

Was bedeutet ein Schicksalsschlag für Paare im Konkubinat?

Damit die Zahlen vergleichbar sind, nehmen wir dieselben wie im Beispiel mit Familie Nüssli. Im Unterschied zur Familie hat sich unser Konkubinatspaar jedoch eine Eigentumswohnung gekauft. Und hier ist Laura die Hauptverdienerin, Raphael kümmert sich mehrheitlich um die beiden gemeinsamen Söhne. Sobald sie stirbt, sinkt das Haushaltseinkommen auf 140 000 Franken. Paare ohne Trauschein erhalten keine Witwenrente aus der 1. Säule. Ausserdem müssen sie ihre Partnerschaft bei der Pensionskasse anmelden und 5 Jahre oder länger zusammen sein, um Anspruch auf eine Witwenrente der 2. Säule zu haben. Darum hat das Konkubinatspaar das BKB Hypo-Sorglospaket mit einer Kollektiv-Lebensversicherung für 165 000 Franken abgeschlossen. Ohne die vollständige Amortisation der 2. Hypothek – die exakt so hoch ist – wären Raphael, Paolo und Roberto in finanzielle Schwierigkeiten geraten und hätten ihr Zuhause womöglich verkaufen müssen.Schicksalsschlag beim Konkubinatspaar Laura und Raphael: Eigene Wohnung bleibt erhalten dank kluger Vorsorge

Das ist eine Beispielrechnung mit Annahmen. Witwer Raphael kann mit der Todesfallversicherung die Hypothek um 165 000 Franken reduzieren, womit das Haushaltsbudget im Lot bleibt.

Todesfallversicherung Ja oder Nein: Guter Rat ist nicht teuer, aber wertvoll

Eine Todesfallversicherung ist grundsätzlich nicht für alle Eigenheim-Besitzerinnen und -Besitzer notwendig. Verdienen beide Partner sehr gut oder haben ein gut gefülltes Sparkonto, ist eine vorzeitige Amortisation der Hypothek entweder gar nicht nötig oder aus eigenen Mitteln finanzierbar. Auf der anderen Seite kann es auch für Familien und Paare mit ausreichenden Mitteln Sinn machen, das finanzielle Risiko mit eine Versicherung aufzufangen. Schliesslich sind die Prämien dafür ja gering.Sehr klar ist der Fall bei unseren beiden Beispielen: Hier hat sich die fundierte Beratung definitiv ausbezahlt. Ohne BKB Hypo-Sorglospaket in ihrer BKB-Filiale hätten Anita und Raphael ihr Eigenheim mit grosser Wahrscheinlichkeit verkaufen und mit ihren Kindern in kleinere Mietwohnungen ziehen müssen.