Erste Anzeichen einer Erholung?

Hohe Inflationsraten bestimmen nach wie vor die Debatten. Es zeigen sich jedoch auch erste Hoffnungsschimmer am Horizont. In den USA sank die Inflation von rund 9 % im Juni auf mittlerweile 7,1 %. In der Schweiz wurde der höchste Punkt im August mit 3,5 % verzeichnet. Seither verlangsamte sich die Teuerungsrate auf 2,8 %. Selbst in Euroland zeigt sich in grossen Ländern wie Frankreich und Deutschland eine Entspannung in den neuesten Zahlen. Allgemein bleibt jedoch das Niveau weltweit sehr hoch.

Um der Inflation wirksam zu begegnen, haben die Notenbanken in der Schweiz, Euroland und den USA die Leitzinsen im Dezember nochmals um 0,5 % angehoben. Für das Fed war dies inzwischen der siebte Zinsschritt.

Fed-Präsident Powell geht davon aus, dass weitere Zinsanhebungen angemessen sein werden, wenn auch nicht in gleichem Tempo. Aus seiner Sicht könnte das endgültige Zinsniveau allerdings höher ausfallen als bisher erwartet. Die Entscheidungen hängen dabei von den eingehenden Daten und deren Auswirkungen auf die Wirtschaftstätigkeit und die Inflation ab.

Auch die Europäische Zentralbank (EZB) untermauerte neben der Zinserhöhung mit deutlicher Rhetorik ihre Entschlossenheit, dem Preisanstieg zu begegnen. EZB-Präsidentin Lagarde liess verlauten, dass mit weiteren Zinsschritten zu rechnen ist, um das mittelfristige 2 %-Inflationsziel der EZB zeitnah sicherzustellen.

Ausblick

Rückläufige Inflationszahlen sowie die Hoffnung, dass Notenbanken vor ihren letzten Schritten stehen könnten, sorgten zu Beginn des vierten Quartals für Entspannung bei den Obligationen. Mit den Entscheiden der Notenbanken war diese Bewegung jedoch beendet und die Märkte schlossen das Jahr auf dem höchsten Niveau. Die Rendite der 10-jährigen US-Staatsanleihen stieg auf 3,9 %, Euroland notierte bei 2,6 % und die langfristigen Zinsen der Eidgenossen kletterten auf 1,5 %. Von einer Trendwende zu sprechen, ist daher verfrüht. Das Risiko weiter steigender Renditen bleibt bestehen. Wir bleiben bei den Obligationen CHF in unseren Mandaten untergewichtet.

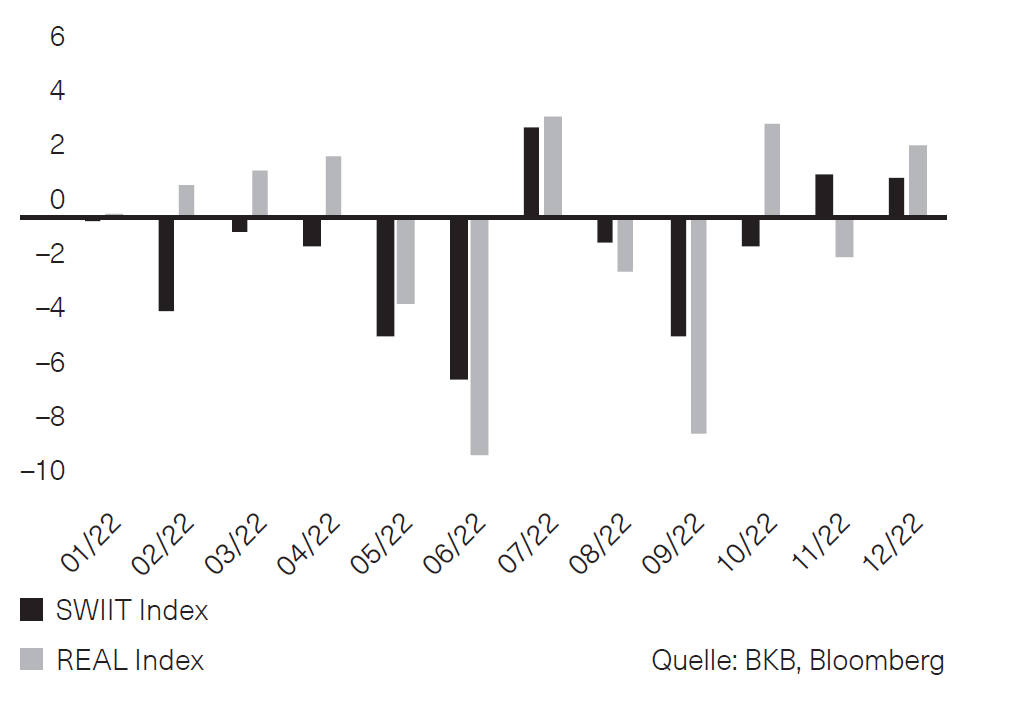

Abb. 1: Monatliche Entwicklung des Immobilienmarktes in %, Quelle: BKB, Bloomberg

Schweizer Immobilienmarkt

Das Jahresende zeigte sich versöhnlich für kotierte Schweizer Immobilienanlagen. So konnten im Dezember die Fonds beinahe 1,5 %, die Aktien sogar über 2,6 % zulegen. Unter dem Strich bleibt aber ein satter Verlust: bei Aktien über 9 %, bei den Fonds sogar über 15 %. Wie Abb. 1 zeigt, verlief die Wertentwicklung 2022 in Wellen, mit starken Verlusten zur Jahresmitte. Seit den Tiefstständen im September konnten die Fonds ein Drittel der Verluste aufholen, die Aktien sogar die Hälfte. Aktien waren das Jahr über sowohl schwankungsstärker als auch robuster. Sie konnten sich in sieben Monaten positiv entwickeln. Fonds gelang dies nur dreimal. Generell erklärt sich die Kursentwicklung durch sinkenden Risikoappetit der Investoren und eine sehr negative Nachrichtenlage, was bei geringen Umsätzen zu starken Kursbewegungen führte.

Fundamental berichten die Firmen weiterhin positiv von steigenden Substanzwerten, stabilen Mieten, geringen Leerständen und attraktiven Ausschüttungen. Dämpfend wirkten die aufflammende Inflation, Zinserhöhungen, Energiekrise, Sorgen um die Konjunktur sowie geopolitische Störungen.

Die zugrundeliegende Nachfrage nach Wohneigentum bleibt jedoch bislang hoch. Die Kurskorrektur führte zu einem Abbau der in der Vergangenheit stark erhöhten Aufgelder. Die Entwicklung der Substanzwerte von vergleichbaren Pensionskassenanlagen ohne Aufgelder (KGAST Index) ist nach wie vor positiv.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.