Der Goldpreis durchbricht die Rekordmarke von 105 000 CHF pro Kilogramm

Der Herbst bringt für Anlegerinnen und Anleger viel Glanz in die Anlageportfolios. Nach dem Einbruch an den Aktienmärkten im April, welcher durch die Einführung von teils drakonischen neuen US-Zöllen ausgelöst wurde, erreichen viele Aktienindices derzeit neue Allzeithöchststände. Schweizer Aktien haben im Verlauf dieses Jahres rund 12% Rendite erreicht (inklusive Dividenden, SPI-Index) und der Deutsche DAX-Index steigt in CHF bewertet gar mehr als 21%. Alles überstrahlt jedoch die Anlagerendite von Gold, welche in CHF bewertet bei rund 37% liegt. Die von uns mitempfohlene USD-abgesicherte Gold Strategie mit Max Havelaar Fair Trade Gold erreicht gar rund 49% Rendite. Der Goldpreis erklimmt mit rund 105 000 CHF pro Kilogramm heute (13. Oktober 2025) ein neues Allzeit-Rekordhoch.

Es mag zu Recht erstaunen, dass die Finanzmärkte trotz der angespannten geostrategischen Lage und trotz der Problematik von sich stetig verschlechternden Staatsfinanzen derart starke Renditen erzeugen. Eine nüchterne Analyse der makroökonomischen Gesamtsituation ergibt dabei ein etwas helleres Bild anls jenes einer aktuelle Tagesschau oder als jenes beim Browsen von Social Media. Kurzfristig hat der rasante Aufbau von Staatsverschuldung auch eine stimulierende Wirkung auf die Konjunktur. Wir fragen uns derzeit intensiv, wie nachhaltig dies so bleiben kann.

Staatsfinanzen: Ein globales Thema

In Frankreich trat, vor rund einer Woche, keine 24 Stunden nach Bildung eines neuen Ministerkabinetts, der Premierminister Sebastien Lecornu zurück. Die gescheiterte Verabschiedung eines Sparbudgets mit Steuererhöhungen und Sparmassnahmen hatte schon seinen Vorgänger Bayrou zum Rücktritt bewogen. Nun hat Lecornu überraschend erneut den schwierigen Auftrag eine Regierung zu bilden, die in der Lage ist, einen Haushalt zu verabschieden. Inwiefern dafür Macrons hart erkämpfte Rentenreform als Opfer zu bringen sein wird, ist aktuell die Gretchenfrage.

Ob Neuwahlen oder gar der Rücktritt von Präsident Emmanuel Macron selbst folgen, bleibt Gegenstand von Spekulationen. Die Zinsdifferenz französischer Staatsanleihen (Laufzeit 10 Jahre) zu deutschen Staatsanleihen steigt auf über 0.8% und liegt damit nah an einem Rekordstand.

Auch das US-Parlament sucht nach einer Mehrheit für die Verabschiedung eines Haushaltsbudgets. Das US-Fiskaljahr für den US-Bundeshaushalt 2025 ist am 30. September zu Ende gegangen. Das realisierte Haushaltsloch 2025 dürfte rekordhoch sein und rund 2000 Milliarden USD betragen. Die fehlende Einigung über den Haushaltsplan 2026 löst die anhaltende Blockade aus.

Nichtkritische Bundeseinrichtungen bleiben deswegen geschlossen und die Mitarbeiter werden nicht weiter vergütet. Spätestens nach einigen Wochen enden diese Blockaden meist und die Angestellten erhalten ihren Lohnausfall rückwirkend erstattet. Dieses jährlich wiederkehrende und disruptive Verhandlungsritual dient Republikanern und Demokraten gleichermassen dazu, ihre Forderungen (aktuell Kürzungen im Gesundheitswesen versus Steuersenkungen) publikumswirksam laut zu machen. Neu ist dabei, dass Präsident Trump mit einem permanenten Stellenabbau bei den jetzt temporär geschlossenen Bundeseinrichtungen gedroht hat. An der Erwartung eines erneut rekordhohen Haushaltsloches 2026 (Budgetdefizit) von gut 2000 Milliarden USD ändern neue Zolleinnahmen oder Haushaltsblockaden allerdings nichts.

Sanae Takaichi, ist die neue rechtskonservative Frau an der Spitze der gegenwärtigen japanischen Regierungspartei LDP. Damit könnte sie schon im Oktober, als erste Frau, Premierministerin Japans werden. Takaichi gilt als Fan von Iron Lady Margaret Thatcher und der Heavy Metal Band Iron Maiden. Im Gegensatz zur eisernen Politik von Margaret Thatcher steht aber keine Sparpolitik an, sondern ein Stimulusprogramm mit der Präferenz einer expansiveren Geldpolitik. Auf Japan lastet eine extreme Staatsverschuldung, welche allerdings praktisch vollständig inländisch finanziert ist. Trotz vieler Untergangsprognosen, die in den vergangenen Jahrzehnten immer wieder von Ökonomen und Finanzfachleuten gemacht wurden, bleibt Japan eine führende Wirtschaftsmacht.

Anlagetaktik: 2025 bisher erfolgreich

Unsere Aktienzukäufe direkt nach der Ankündigung neuer US-Zölle am 2. April und unsere stärkere taktische Gewichtung von Gold haben zum Anlageerfolg spürbar beigetragen. Unsere Erwartungen zur globalen Geldpolitik mit moderat fallenden Leitzinsen in den USA, mit beendeten Leitzinssenkungen für den Euro und stabilem Nullzins für den CHF waren insgesamt zutreffend. Auch dank unseren Einschätzungen wurde im aktuellen Jahr 2025 bis zum 10. Oktober beispielsweise mit unserem CHF-orientierten, «ausgewogenen» Vermögensverwaltungsmandat eine Rendite von rund 8% erzielt.

Heutige Marktentwicklung (Stand ca. 11:00 Uhr, 13. Oktober 2025, Basel Zeit)

Der neu entfachte Handelsstreit zwischen den USA und China hat am vergangenen Freitagnachmittag zu einem deutlichen Einbruch an den Aktienmärkten geführt. Der US-Aktienindex S&P 500 schloss am Freitag, 10. Oktober, rund 3% tiefer. Chinas Exportkontrollen für die strategisch wichtigen «seltenen Erden» haben Trumps massive Erhöhung der Zölle gegen China auf 100% ausgelöst. Es ist unwahrscheinlich, dass dies so Bestand haben wird. Verhandlungen sind zwischen China und den USA derzeit offenbar im Gange.

Die Aktienmärkte zeigen sich heute zum Wochenbeginn nach den Verlusten vom Freitag freundlich. Der Schweizer Aktienindex (SMI) ist fast unverändert. Der deutsche Aktienindex (DAX) gewinnt rund 0.5%. Für die US-Aktienmärkte signalisieren die Futures-Börsen eine Erholung von rund 1.5%.

USA: Shutdown verzögert Arbeitsmarktbericht

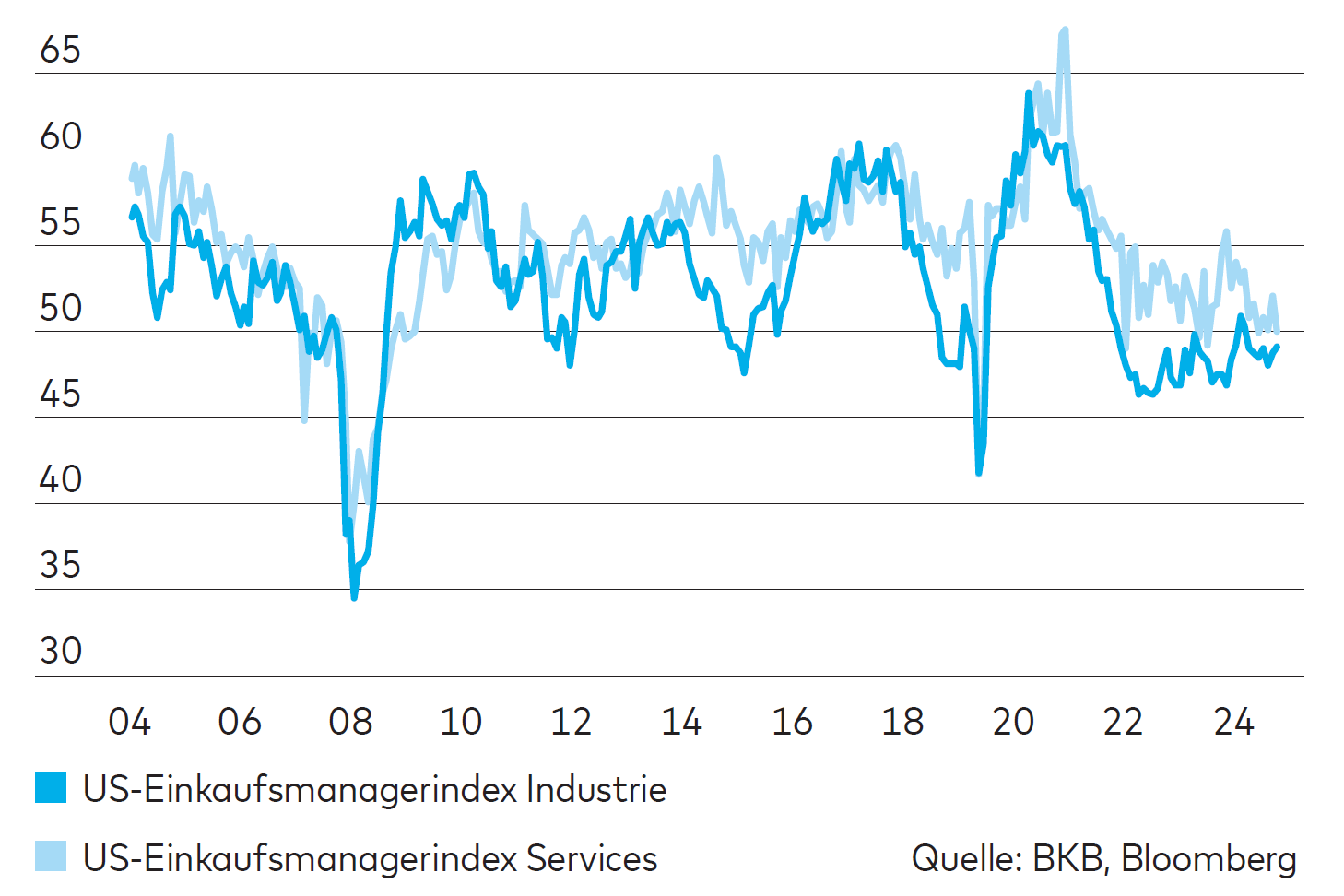

Zu Beginn jedes Monats warten Anlegerinnen und Anleger gespannt auf die Veröffentlichung des US-Arbeitsmarktberichts. Dieser gibt Aufschluss über die aktuelle Lage der Beschäftigung und lässt Rückschlüsse auf mögliche geldpolitische Entscheidungen der US-Notenbank (Fed) zu. In diesem Monat ist der für den 3. Oktober angekündigte Arbeitsmarktbericht zunächst dem Government Shutdown zum Opfer gefallen. Die Börsen hat dies aber nicht aus der Ruhe gebracht. Viele andere wichtige Daten wurden bereits zuvor publiziert. Wichtig waren in diesem Zusammenhang die Einkaufsmanagerindizes für die Bereiche Industrie und Dienstleistungen (Abb. 1). Dabei ist besonders der Dienstleistungsindex hinter den Erwartungen zurückgeblieben und auf die kritische Marke von 50 Punkten gesunken. Die Subindizes signalisieren anhaltenden Preisdruck und eine eingetrübte Lage bezüglich der Beschäftigungsentwicklung. Auch die Stimmung unter den Konsumenten bleibt unter Druck. Somit hat sich insgesamt nichts Grundsätzliches im Datenset verändert, es bleibt bei einer weiterhin unterdurchschnittlichen Konjunkturdynamik.

Abb. 1: USA – Einkaufsmanagerindizes

Eurozone: Frankreich als Unsicherheitsfaktor

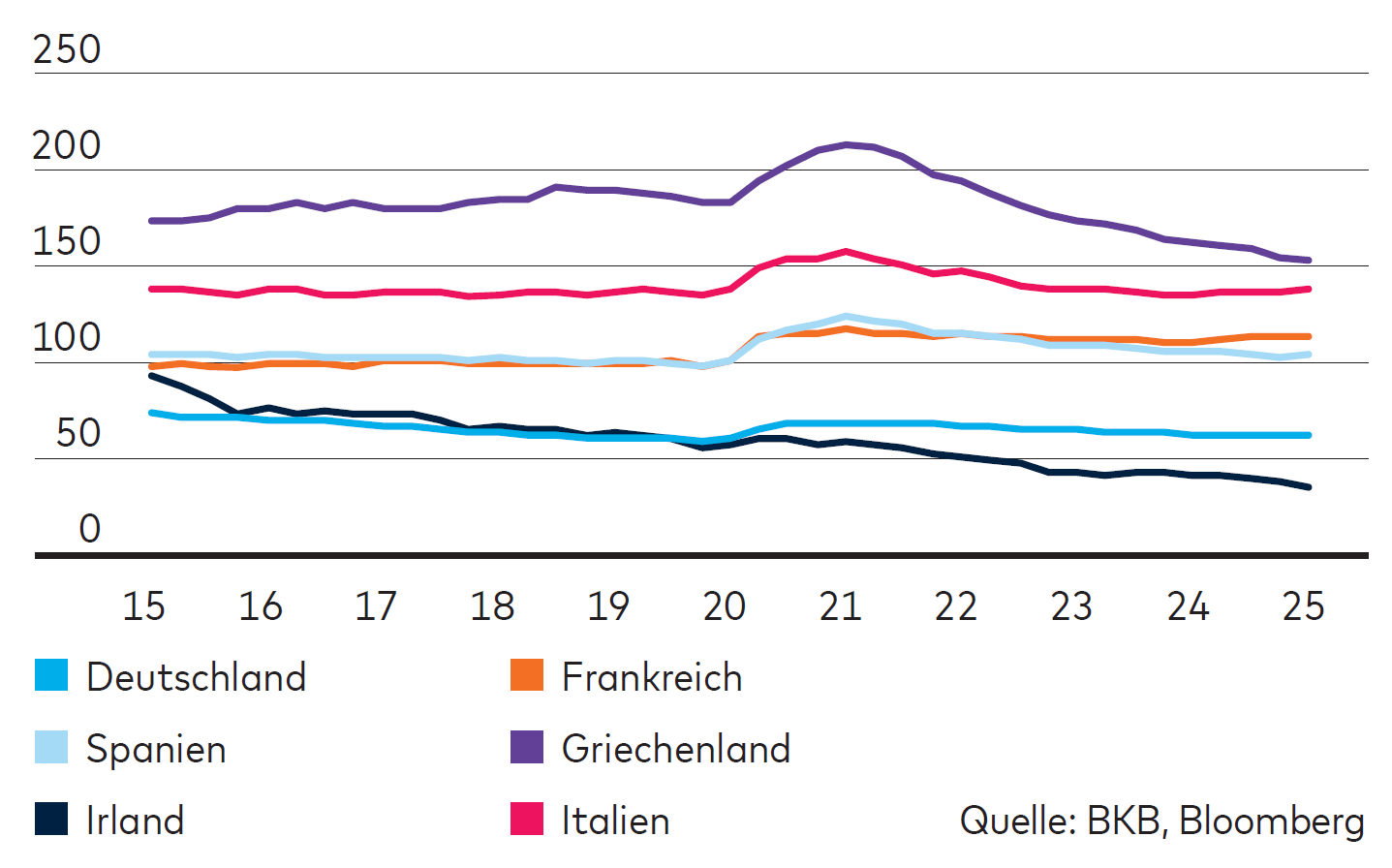

Kaum im Amt, schon gescheitert. Die neue Regierung unter Premierminister Lecornu war nur wenige Stunden nach ihrer Vorstellung bereits Makulatur. Sie ist an der Aufgabe zerbrochen, einen Kompromiss im Streit um den notwendigen Sparhaushalt zu finden. Ein Kompromiss wäre deshalb wichtig, weil Frankreich – immerhin die zweitgrösste Volkswirtschaft in der EU – sich einer hohen und in der Tendenz steigenden Staatsverschuldung gegenübersieht (Abb. 2). Für Europa stellt damit die Grande Nation einen Risikofaktor für die wirtschaftliche Entwicklung dar. An der Konsensprognose für das BIP lässt sich das aber nicht wirklich erkennen, der Median der Prognosen liegt für 2026 bei 1,1 %.

Abb. 2: Eurozone – Schuldenquoten in Prozent des BIP

Schweiz: Weiterhin schwache Konjunkturdynamik

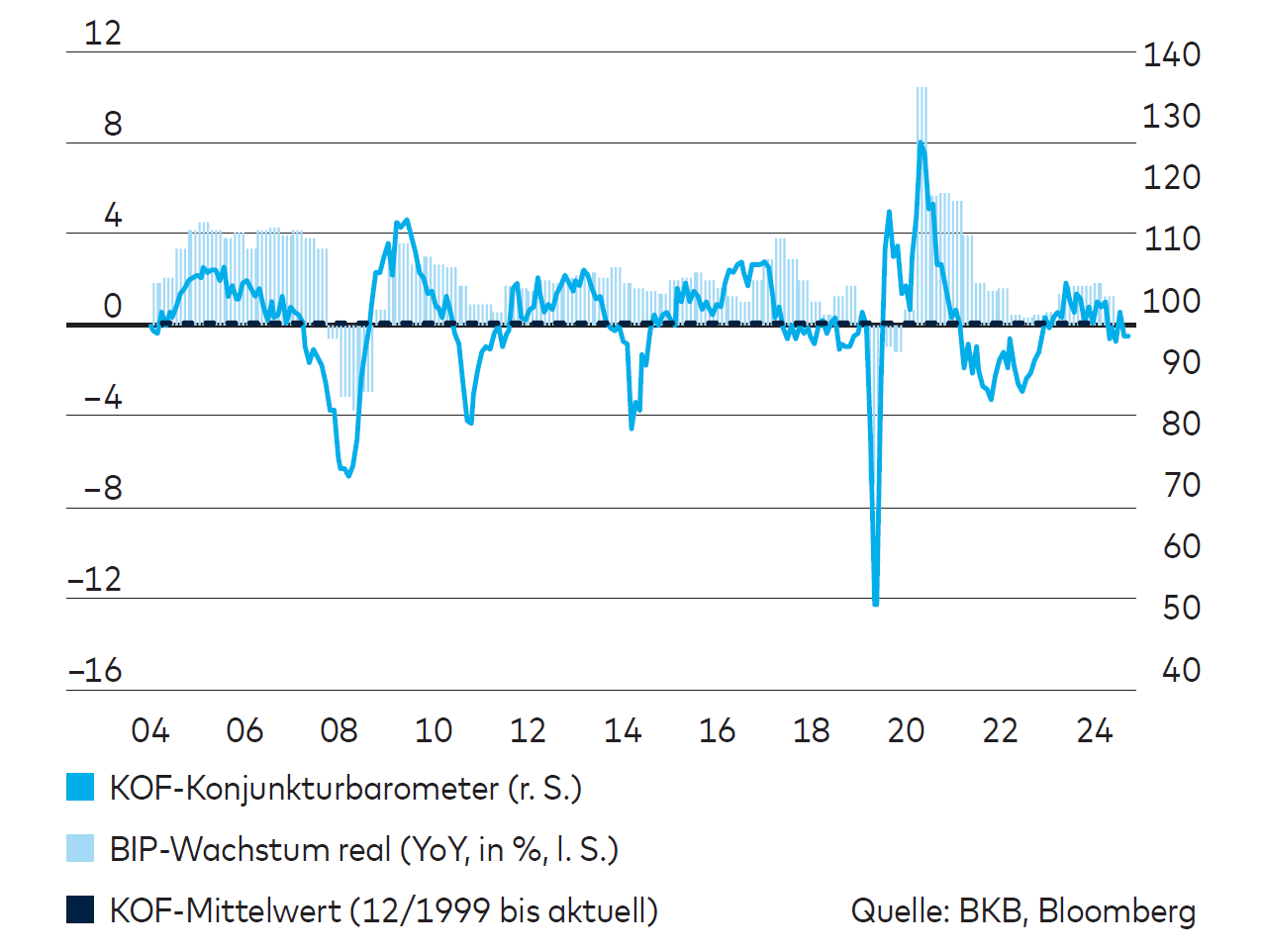

Auch wenn sich der Schweizer Einkaufsmanagerindex für den Dienstleistungsbereich von seinem jüngsten Einbruch wieder erholen konnte, ist dies kein Signal für eine deutlich dynamischere Konjunkturentwicklung. Der Index liegt mit 51.3 Punkten nur leicht über der Wachstumsschwelle von 50 Punkten. Zudem bewegt sich der Index für die Industrie weiter im kontraktiven Bereich. Er ist gesunken und wird aktuell mit 46.3 Punkten angegeben. Und auch das KOF-Konjunkturbarometer liegt mit 98 Punkten weiter unter seinem langfristigen Durchschnitt (Abb. 3). Die Unsicherheiten für die konjunkturelle Entwicklung bleiben bestehen.

Abb. 3: Schweiz – KOF-Konjunkturbarometer

SNB belässt den Leitzins bei 0 %

Nach zuletzt sechs Senkungen in Folge hat die Schweizerische Nationalbank (SNB) beschlossen, den Leitzins unverändert bei 0 % zu belassen. Sie beurteilt die aktuelle wirtschaftliche und preisliche Lage als stabil. Die Inflation ist leicht von –0,1 % im Mai auf 0,2 % im August gestiegen und bleibt damit im Bereich der Preisstabilität.Die Inflationsprognose liegt bei 0,2 % für 2025, 0,5 % für 2026 und 0,7 % für 2027 – unter der Annahme, dass der Leitzins bei 0 % bleibt.

Nach Ansicht der SNB haben die bisherigen Zinssenkungen dazu beigetragen, dass die Inflation seit Mai nicht weiter zurückgegangen ist. Zudem befindet sich die Weltwirtschaft in einem unsicheren Umfeld, geprägt durch US-Zölle, schwächeres globales Wachstum und eine verhaltene Investitionstätigkeit. Unter diesen Bedingungen will die SNB ihre Geldpolitik vorsichtig ausrichten, um keine zusätzliche Instabilität zu schaffen. Sie sieht derzeit keinen Handlungsbedarf für eine weitere Lockerung, hält jedoch die Möglichkeit offen, ihre Geldpolitik anzupassen, falls sich die wirtschaftlichen oder preislichen Rahmenbedingungen deutlich verändern sollten.

Ausblick

Im September entwickelten sich die Renditen zehnjähriger Staatsanleihen in den USA, Deutschland und der Schweiz unterschiedlich. In den USA stieg die Rendite trotz der Zinssenkungen der Fed auf rund 4,16 %, während sie in Deutschland mit etwa 2,70 % stabil blieb. In der Schweiz fiel sie von rund 0,24 % auf etwa 0,14 %.Für die kommenden Monate zeichnen sich unterschiedliche Trends ab. In den USA könnten die Renditen nach dem Anstieg im September angesichts von Erwartungen weiterer Zinssenkungen und einer wirtschaftlichen Abschwächung etwas nachgeben. In Deutschland spricht die stabile Inflation eher für einen leichten Anstieg der Renditen, während die Schweizer Renditen auf ihrem niedrigen Niveau verharren dürften, gestützt durch die Geldpolitik der Schweizerischen Nationalbank.

Wir behalten unsere Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

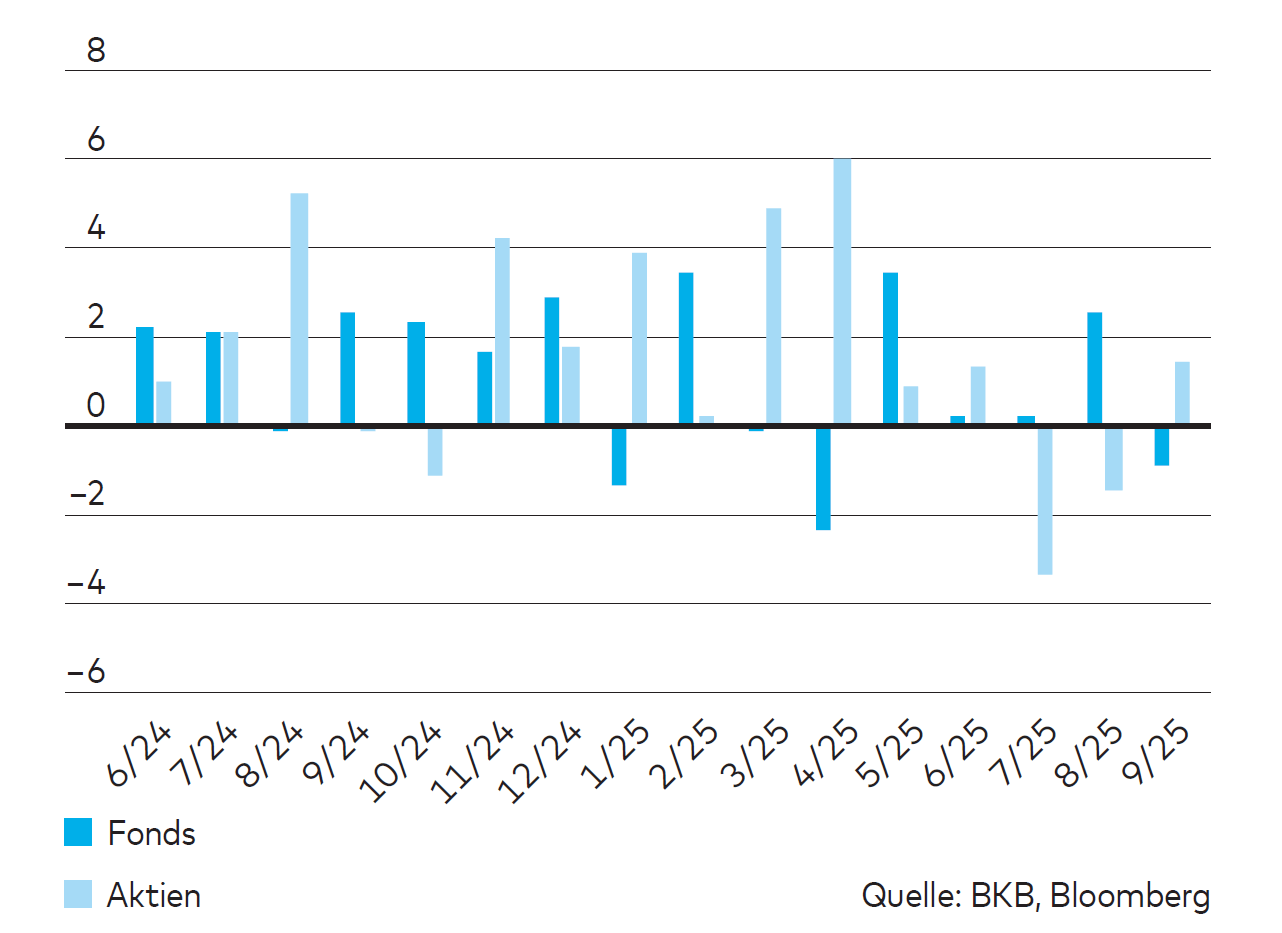

Der Schweizer Markt für kotierte Immobilienanlagen ist im bisherigen Verlauf von 2025 geprägt von tendenziell divergierenden Entwicklungen der beiden Segmente Fonds und Aktien (Abb. 1). Seit Jahresbeginn gab es nur drei Monate, in denen sich beide Segmente gleich entwickelten. In sechs Monaten jedoch stieg ein Segment, während das andere fiel. Auch der September folgte diesem Muster. Während die Aktien um 1,4 % zulegen konnten, fielen die Fonds um –0,8 %. Für das laufende Jahr bedeutet dies für Immobilienaktien einen Zuwachs von 14,4 %, während Immobilienfonds immerhin noch 5,3 % zulegen konnten. Die Fonds nähern sich damit dem langjährigen Durchschnittswachstum von rund 6 %.Spezielle Nachrichten gab es nach der Sommerpause kaum. Die Fusion von UBS und CS Immobilienfonds schreitet wie angekündigt voran und Investoren fragen auch weiterhin nach Immobilienprodukten, was sich an der langen Liste der angekündigten Kapitalerhöhungen ablesen lässt. Mit dem frischen Geld werden Liegenschaften erworben oder die Schuldenlast reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,3 % auf Indexebene sehr attraktiv. Insgesamt sind die Aufgelder gegenüber dem Vormonat leicht gesunken und liegen nun durchschnittlich bei 33 %, mit einer Bandbreite von 59 % bis –12 % unter den einzelnen Fonds des SWIIT Index.

Wir sind aktuell bei den indirekten Immobilienanlagen leicht übergewichtet.

Abb. 1: Schweizer Immobilienmarkt in %

Überwiegend feste globale Aktienmärkte zum Quartalsende

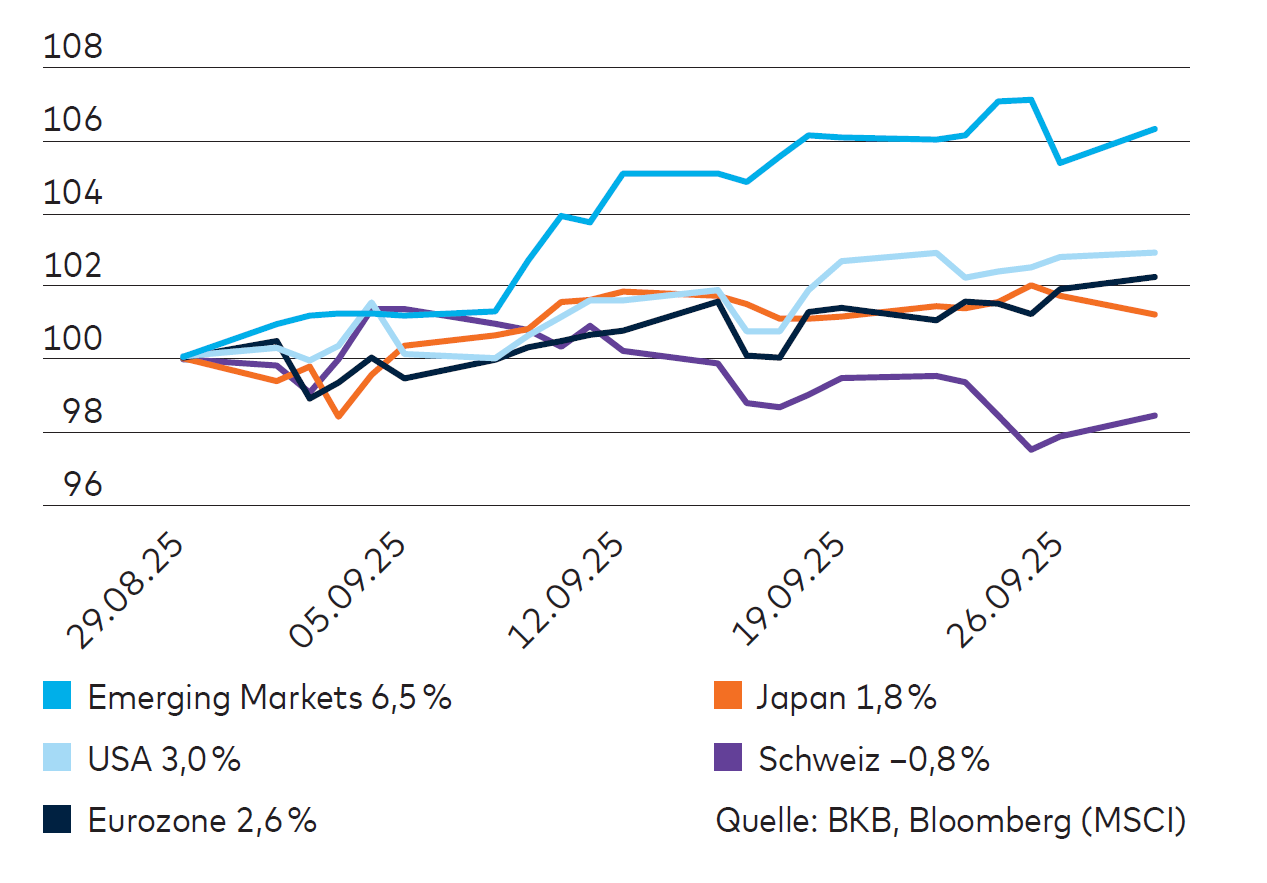

Zum Ende des dritten Quartals befanden sich die globalen Aktienmärkte überwiegend im Aufwind. Treiber waren im September insbesondere die anhaltende Euphorie um künstliche Intelligenz sowie die Einleitung von Zinssenkungen durch die amerikanische Notenbank Fed. Schwellenländeraktien entwickelten sich deutlich besser als ihre Pendants in den Industrieländern. Aktienmärkte mit einem hohen Anteil an Minengesellschaften wie Peru, Südafrika und Mexiko profitierten vom rasanten Goldpreisanstieg, Korea und Taiwan von ihrem hohen IT-Exposure. Auch chinesische Aktien wie Alibaba und Baidu stiegen angesichts von AI-Investitionsvorhaben enorm. Der technologielastige US-Aktienmarkt legte um 3 % in CHF zu, wohingegen die europäischen Aktienmärkte ein gemischtes Bild zeigten. Der Aktienkurs des niederländischen Halbleiterherstellers ASML, mittlerweile der grösste Titel im MSCI Eurozone Index, stieg um 30 %, während die deutschen Automobilwerte aufgrund magerer Aussichten abgestraft wurden. Die Performance von Schweizer Aktientiteln war zum Quartalsende durchwachsen, der MSCI Switzerland Index beendete den September im Minus (Abb. 1).

Abb. 1: Regionale Aktienperformance im September 2025

Index, 29.08.2025=100

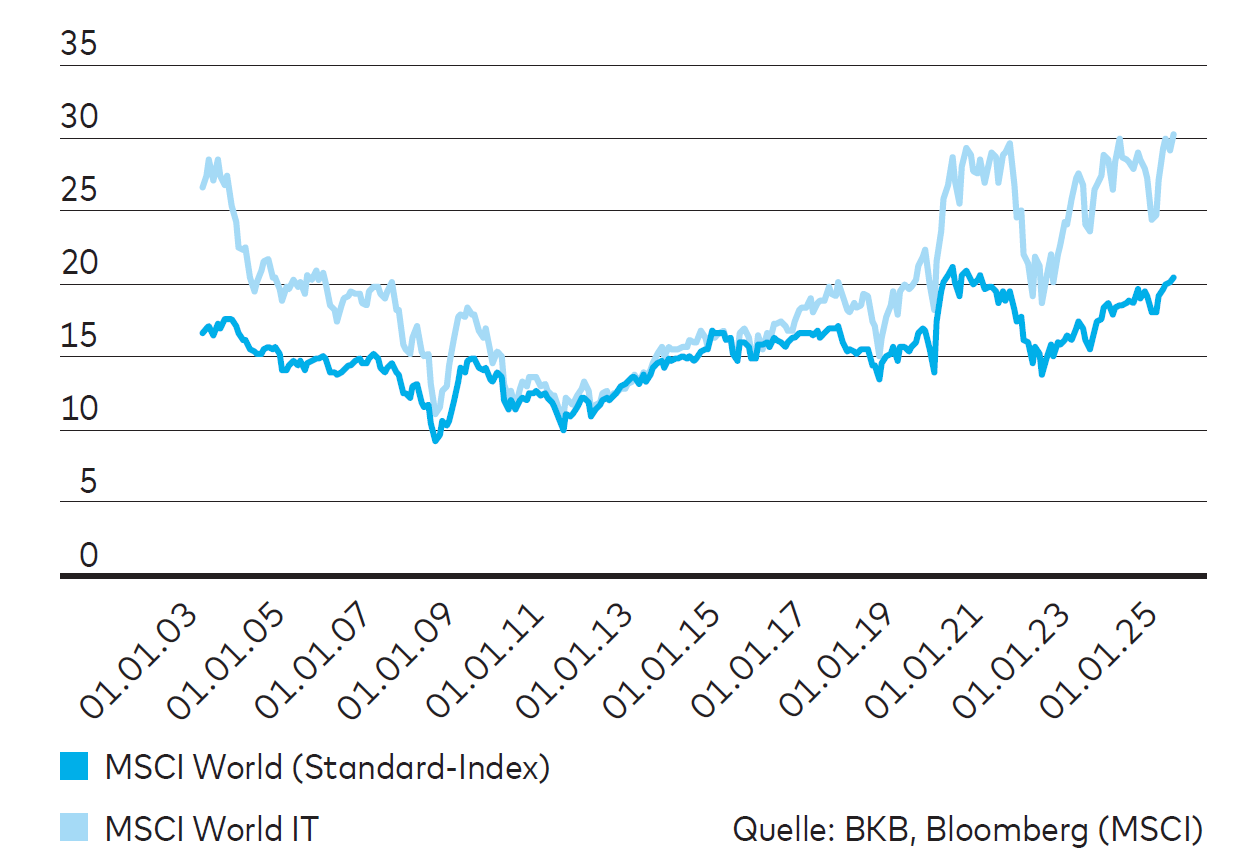

Abb. 2: Globale Bewertungsentwicklung: IT-Sektor versus Gesamtmarkt

Kurs-Gewinn-Verhältnis auf Basis der für die nächsten 12 Monate erwarteten Gewinne