US-Arbeitsmarktstatistik und ihre Auswirkungen

Die neueste US-Arbeitsmarktstatistik für den Monat August wurde am 5. September mit Spannung erwartet. Schliesslich könnte sie eine Tür zu einer Senkung des USD-Leitzinses am 17. September öffnen. Eine Tür, welche die Aktienmärkte bereits im Voraus optimistisch durchschritten haben. Die Zahlen für August sind unerwartet schwach ausgefallen. Die Arbeitslosigkeit steigt um 0,1 Prozentpunkte auf 4,3 % und es wurden kaum neue Stellen geschaffen. In der Industrie gingen sogar Stellen verloren. Die USD-Leitzinssenkung ist damit wahrscheinlich geworden.

Die künftige Entwicklung von Inflation und Beschäftigung bleibt aufgrund der US-Zölle unsicher. Die dadurch implizierten Zinssenkungen werden die Aktienmärkte aber tendenziell stützen, zumindest solange der Arbeitsmarkt nicht noch deutlicher einbricht. In unserer Anlagestrategie bleiben wir auch nach den neuesten Arbeitsmarktzahlen taktisch neutral in Aktien gewichtet.

Unbequeme US-Statistiken

Die Anfang August nach unten revidierten Zahlen für Juni und die bescheidenen und für Trump unbequemen Zahlen für Juli bewogen Donald Trump dazu, die Statistikchefin Erika McEntarfer, d.h. die Leiterin des «US Bureau of Labor Statistics», sofort zu feuern. Die Tatsache, dass die monatliche Arbeitsmarktstatistik im Folgemonat häufig substanziell revidiert werden muss, hat überhaupt nichts mit Unzulänglichkeiten bei der Sorgfalt der Erhebung zu tun. Der Grund liegt darin, dass die US-Statistiker bewusst mit einem noch unvollständigen Datensatz, aber dafür zeitlich sehr nah am Monatsende eine erste Trendprognose mit hohem statistischem Fehler abgeben. Dabei werden mit grossem Aufwand und seit Jahrzehnten konsistent Hunderttausende von einzelnen Unternehmensdaten als auch direkte Befragungsdaten jeden Monat erhoben.

Eine erste Schätzung ist oft sinnvoll und nützlich für ein Verständnis des Konjunkturtrends. Sind aber starke Trends im Berichtsmonat wirksam, können die zweite und die dritte Statistik, welche einen vollständigeren Datensatz auswerten, ein zwar deutlich anderes, dafür aber präziseres Bild als die erste Prognose liefern. Die Statistiker müssen also abwägen, ob ihre Berichtsfrequenz möglichst früh das Geschehen am Arbeitsmarkt abbilden soll oder ob man mit einem vollständigeren Datensatz ein präziseres Bild abgeben will. Die Statistiker stellen beides zur Verfügung und liefern Informationen zu den stets unvermeidlichen statistischen Schätzfehlern. Was an den Finanzmärkten von dieser willkürlichen Entlassung nachhaltig hängen bleibt, ist der Eindruck, dass die USA sich wie eine Diktatur verhalten und unangenehme Realitäten (fundierte Statistiken) mit der Bestrafung der Überbringer unbequemer Botschaften sanktionieren.

Die Ökonomin McEntarfer ist eine integre und unbescholtene Wissenschaftlerin und das «US Bureau of Labor Statistics» war bisher eine international anerkannte Institution für die statistische Erfassung von Arbeitsmarkttrends und deren ökonomische Interpretation. Der Trump genehme Nachfolger von McEntarfer, der Ökonom E.J. Antoni, muss sich nun dem Vorwurf stellen, dass er bereit wirkt, gefällige Zahlen abzuliefern. Bereits durch die Annahme des Amtes sind seine Glaubwürdigkeit und seine Unabhängigkeit fragwürdig. Auch ist es sehr ungewöhnlich, dass der Amtsträger Antoni nach seiner Doktorarbeit nie wissenschaftlich (d.h. in anerkannten wissenschaftlichen Fachzeitschriften) publiziert hat und kompetenteren Mitarbeitern vorangestellt wird. Dieses unrühmliche Geschehen ist insofern kein Nebenschauplatz, als dass die US-Arbeitsmarktdaten ein zentraler Indikator für den US-Konjunkturausblick sind. Aktuelle Datenveröffentlichungen haben auch direkte Auswirkungen auf das Geschehen an den Aktienmärkten. Kann man diesen Daten künftig weniger vertrauen, dann erhöht dies die Unsicherheit in der Preisfindung an den US-Börsen. Wie weit die gegenwärtige US-Regierung beim Versuch der Manipulation von Wirtschaftsstatistiken gehen wird, bleibt offen. Aufgrund der Bemühungen Donald Trumps, nun gar Einfluss auf die US-Geldpolitik zu nehmen, muss man die weiteren Entwicklungen aufmerksam verfolgen.

Goldpreis auf Allzeithoch – Teil unserer Strategie

Mit einem Preis von über 92 000 CHF pro kg erreicht Gold ein neues Allzeithoch und nähert sich unserer Prognose von 105 000 CHF pro kg. Seit Anfang 2022 ist der CHF- oldpreis damit um über 70 % angestiegen. Wir halten seit 2022 Gold als Anlageklasse in unserer Anlagestrategie übergewichtet. Ein Hauptgrund für unseren damaligen Anlageentscheid war die wenig nachhaltige Entwicklung in der chronisch und explosiv steigenden US-Staatsverschuldung.

USA: Wachstum im 2. Quartal leicht höher

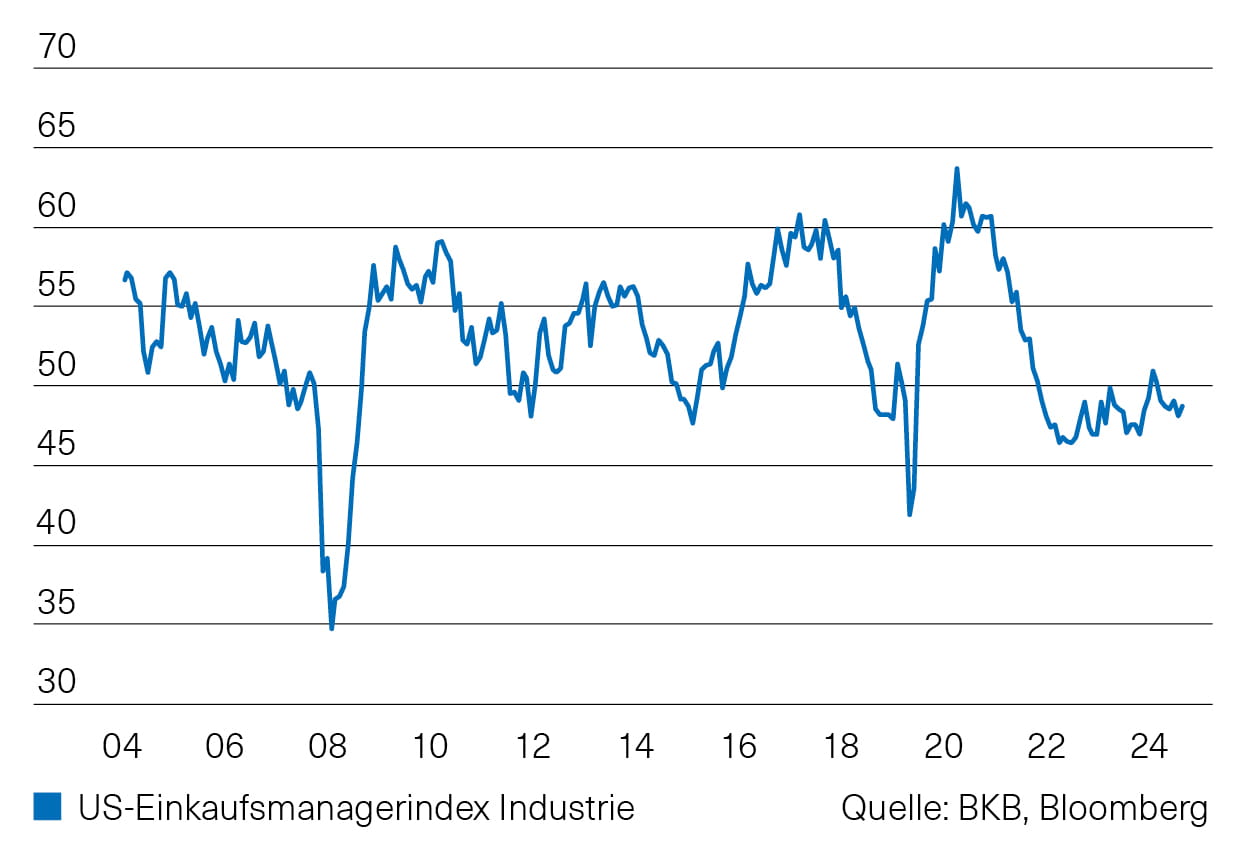

Wie nicht anders zu erwarten, wurde die Wachstumsrate des BIP für das 2. Quartal angepasst. Dabei handelt es sich auch bei der zweiten veröffentlichten Wachstumsrate um eine vorläufige Zahl, die in den kommenden Wochen nochmals eine Anpassung erfahren wird. Gemäss dem vorliegenden Ergebnis hat die Wirtschaftsleistung von April bis Juni 2025 um 3,3 % (QoQ, annualisiert) zugelegt. Sie liegt nach dem schwachen 1. Quartal (–0,5 %) über dem langfristigen Durchschnitt. Beide Wachstumsraten sind durch die US-Zollpolitik stark verzerrt und taugen nicht für eine verlässliche Einschätzung der Konjunkturdynamik. Aufschlussreicher ist der Blick auf die Entwicklung des privaten Verbrauchs. Auch hier wurde der ursprüngliche Wert leicht angehoben, liegt aber mit 1,6 % (im 1. Quartal +0,5 %) weiterhin deutlich unter dem langfristigen Durchschnitt der vergangenen 20 Jahre von knapp 2,5 %. Auch in den kommenden Monaten ist mit einer verhaltenen Konjunkturdynamik zu rechnen. Der Einkaufsmanagerindex der Industrie (ISM) bewegt sich mit 48.7 Punkten nach wie vor leicht im kontraktiven Bereich (Abb. 1).

Abb. 1: USA – Einkaufsmanagerindex Industrie

Eurozone: Weder Fisch noch Fleisch

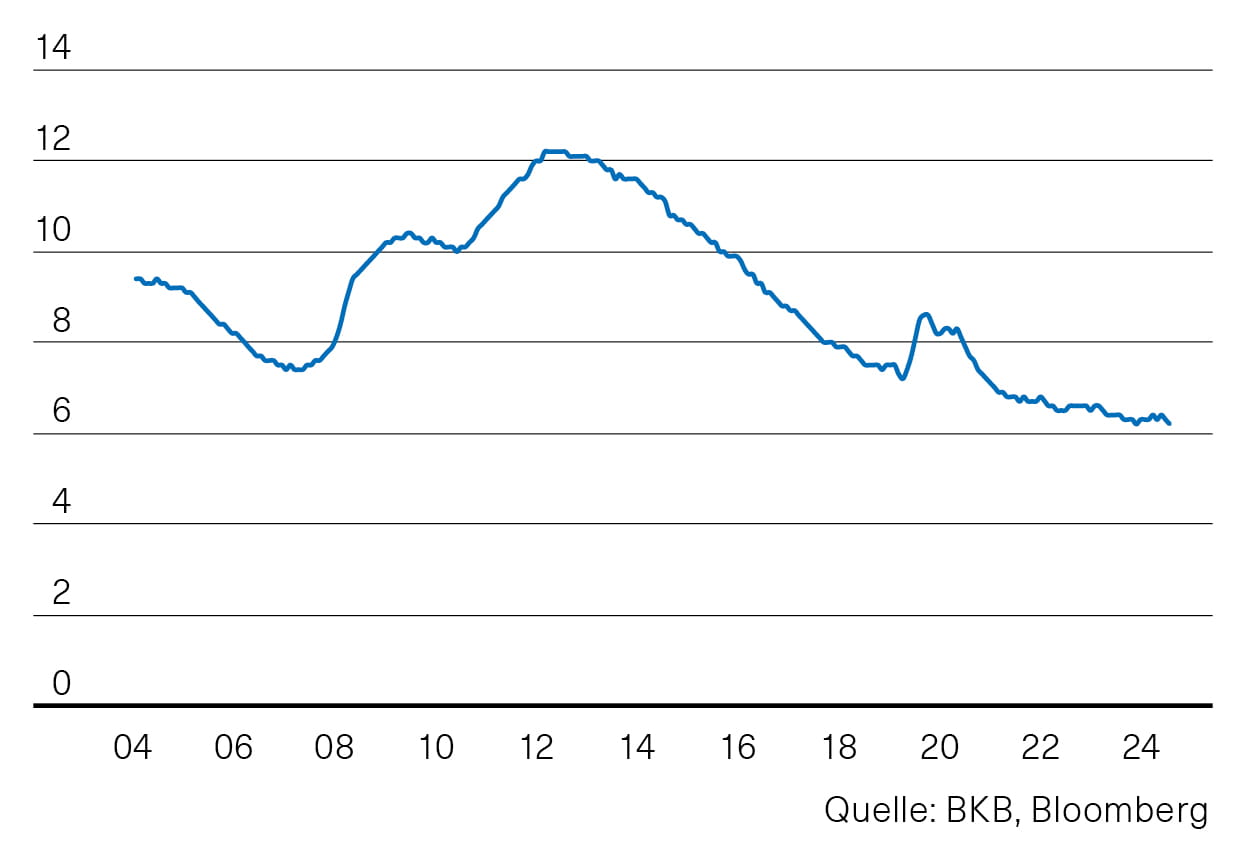

Trotz des Rahmenvertrags zwischen der EU und den USA hat sich die Stimmung in der Wirtschaft kaum verändert. Sie ist in Anbetracht des Zollsatzes von 15 % weder deutlich gestiegen, noch ist sie eingebrochen. Die Werte der Stimmungsindikatoren signalisieren eine verhaltene Konjunkturdynamik und leicht positive Wachstumsraten. Die Prognosen versprechen einen Anstieg des BIP in der Eurozone von gut 1 %, wobei sie zwischen einzelnen Ländern deutlich differieren. Seitens der vier grossen Volkswirtschaften hat Spanien die Nase vorne, hier wird mit einem Anstieg um 2,5 % gerechnet. Deutschland wird 2025 nur ein Plus von 0,3 % zugetraut. Der Arbeitsmarkt in der Eurozone präsentiert sich weiterhin stabil, die Arbeitslosenquote beträgt 6,2 % (Abb. 2).

Abb. 2: Eurozone –Arbeitslosenquote

Schweiz: Stimmung bleibt eingetrübt

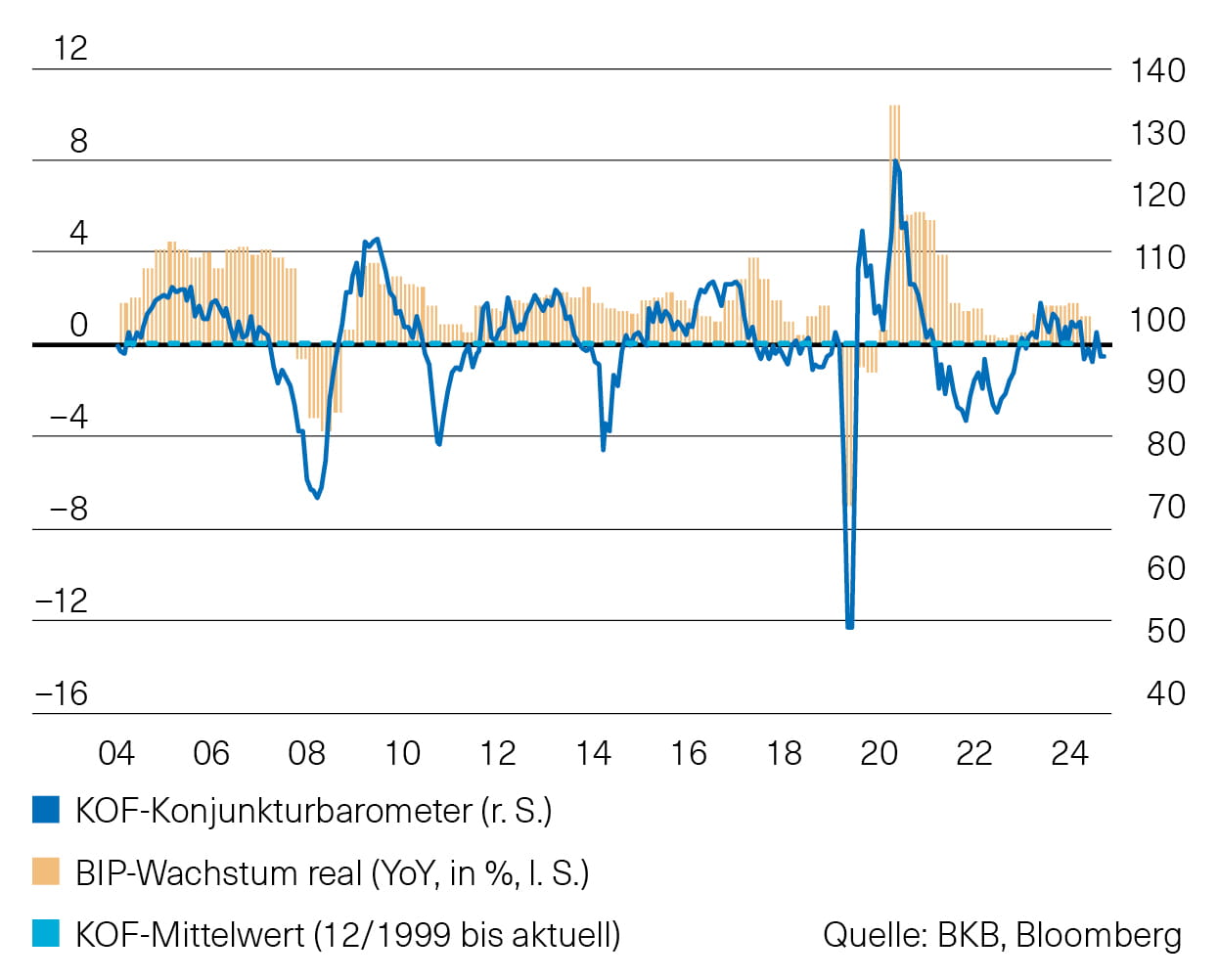

Die Handelspolitik von US-Präsident Donald J. Trump wirkt sich negativ auf die Stimmung unter den Schweizer Unternehmen aus. Der Zollsatz von 39 % hat weiterhin Bestand. Während sich der Einkaufsmanagerindex der Industrie mit 49 Punkten nur geringfügig im kontraktiven Bereich bewegt, liegt der Index für die Dienstleistungen mit 43.9 Punkten deutlich unter der kritischen 50-Punkte-Marke. Das KOF-Konjunkturbarometer gab nach und liegt mit 97.4 Punkten nun wieder unter seinem langfristigen Durchschnitt (Abb. 3). Die Unsicherheiten für die konjunkturelle Entwicklung bleiben bestehen.

Abb. 3: Schweiz – KOF-Konjunkturbarometer

Fed signalisiert Zinssenkung

Fed-Chef Jerome Powell hat auf der jährlichen Notenbankkonferenz in Jackson Hole eine mögliche Lockerung der Geldpolitik angedeutet. Zwar liegt der Leitzins weiterhin auf einem restriktiven Niveau, doch haben sich die Risiken verschoben. Während höhere Zölle die Inflation antreiben könnten, nehmen zugleich die Abwärtsrisiken für Arbeitsmarkt und Wirtschaftswachstum zu. Die Beschäftigung legte zuletzt nur noch schwach zu.

Seit einiger Zeit drängt Präsident Trump die US-Notenbank (Fed) zu Zinssenkungen, um das Wirtschaftswachstum anzukurbeln und die Belastung durch die hohen Staatsschulden abzufedern. Powell stellte jedoch klar, dass die Fed ihre Entscheidungen ausschliesslich auf Basis wirtschaftlicher Daten treffe und sich nicht von politischen Forderungen beeinflussen lasse. Einen konkreten Zeitpunkt für eine mögliche Zinssenkung nannte er nicht. Er betonte lediglich, dass die Fed weiterhin vorsichtig agieren werde und ihre Entscheidungen von der weiteren Entwicklung von Inflation und Arbeitsmarkt abhängen. Unterdessen erwarten die meisten Marktteilnehmer im September eine Zinssenkung um 0,25 Prozentpunkte.

Ausblick

Im August 2025 entwickelten sich die Renditen zehnjähriger Staatsanleihen unterschiedlich. In den USA sank die Rendite von 4,37 auf 4,23 %, ausgelöst durch schwächere Arbeitsmarktdaten und die Rede von Fed-Chef Jerome Powell in Jackson Hole. In Deutschland stieg sie dagegen minimal von 2,70 auf 2,72 %, während in der Schweiz die Rendite von rund 0,30 auf 0,24 % fiel.

Kurzfristig dürften die US-Renditen leicht nachgeben oder seitwärts tendieren, gestützt von Zinssenkungserwartungen. In Deutschland ist bei stabiler Inflation eher ein leichter Anstieg wahrscheinlich, während die Schweizer Renditen auf ihrem niedrigen Niveau verharren. Mittelfristig könnte ein Lockerungszyklus der Fed die US-Renditen weiter senken. In der Eurozone ist ein Seitwärtstrend mit leichter Abwärtstendenz zu erwarten, sofern die Konjunkturdynamik schwach bleibt. In der Schweiz bleibt das niedrige Renditeniveau das Basisszenario, wobei vor allem die Entscheidungen der Schweizerischen Nationalbank (SNB) den weiteren Verlauf bestimmen. Wir behalten unsere Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

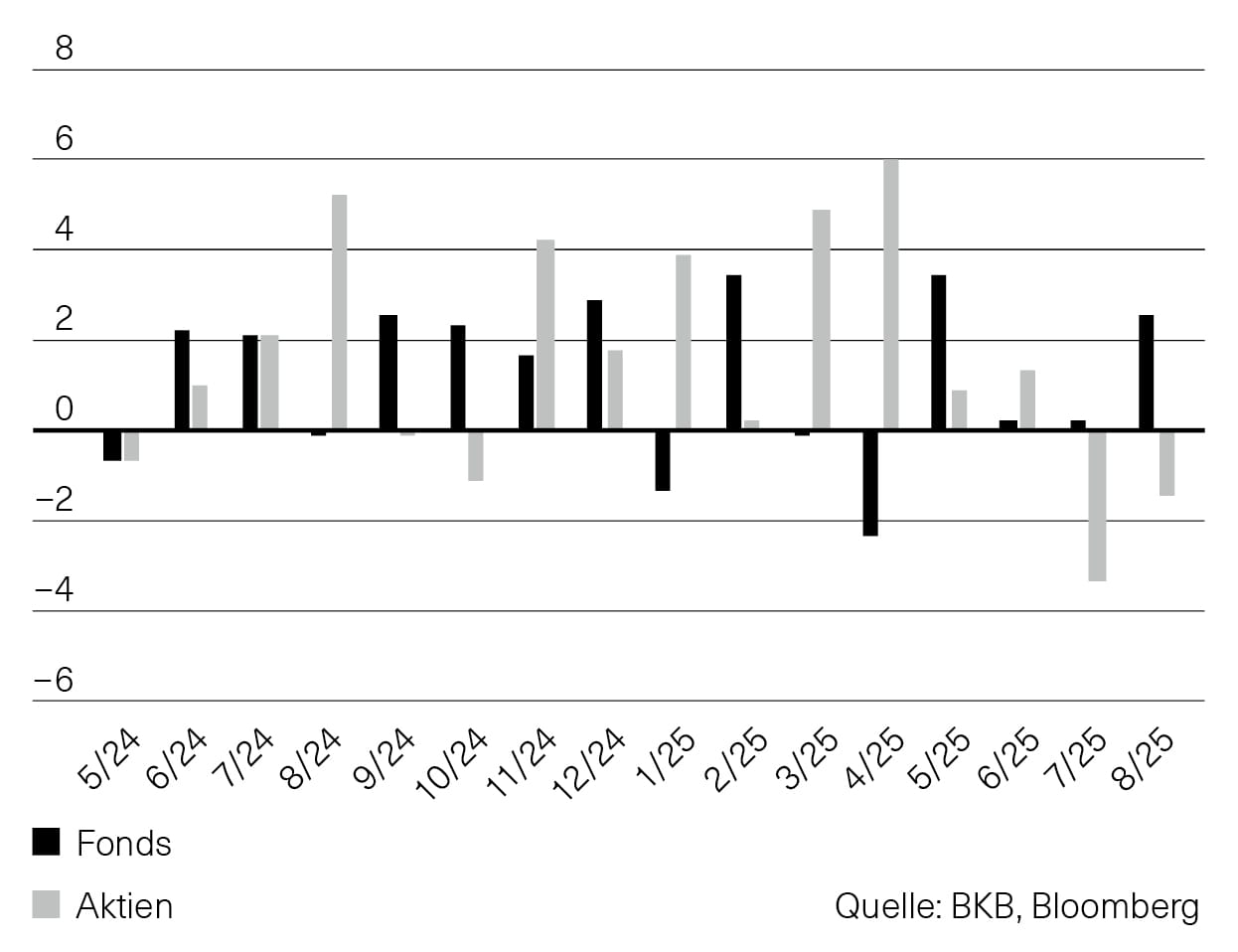

Der Schweizer Markt für kotierte Immobilienanlagen verstärkt das gemischte Bild des letzten Monats. Nach einem fulminanten Jahresbeginn korrigierten Immobilienaktien im August den zweiten Monat in Folge, diesmal mit einem Minus von 1,5 %. Der Rückgang war nicht so ausgeprägt wie im Vormonat und das Jahresergebnis liegt damit immer noch bei einem beachtlichen Zuwachs von 12,8 %. Ganz anders zeigten sich die Immobilienfonds. Sie konnten zum vierten Mal in Folge zulegen, diesmal sogar um 2,6 %. Damit ist der sehr verhaltene Jahresstart überwunden. Die Fonds zeigen per Ende August einen Jahreszuwachs von 6,2 %. Somit bleibt das Jahr 2025 bislang ein gutes Jahr für Immobilien. (Abb. 4).

Spezielle Nachrichten gab es in der Sommerpause keine. Investoren fragen auch weiterhin nach Immobilienprodukten, was sich an der langen Liste der angekündigten Kapitalerhöhungen ablesen lässt. Mit dem frischen Geld werden Liegenschaften erworben oder die Schuldenlast reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,3 % auf Indexebene sehr attraktiv. Insgesamt sind die Aufgelder gegenüber dem Vormonat gestiegen und liegen nun durchschnittlich bei 36 %, mit einer Bandbreite von 60 % bis –11 % unter den einzelnen Fonds des SWIIT Index. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Abb. 4: Schweizer Immobilienmarkt in %

Zinshoffnungen treiben US-Aktienmärkte

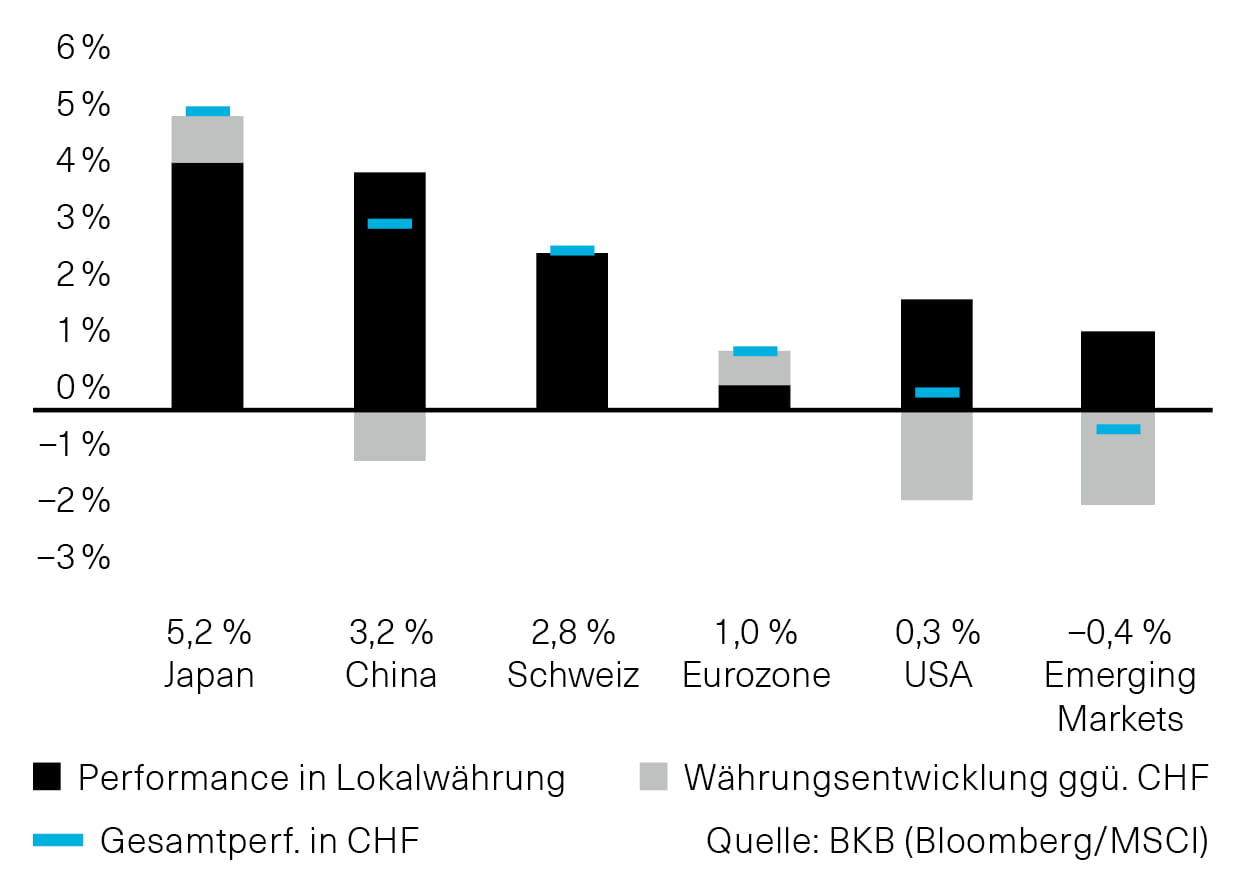

Die Entwicklung der globalen Aktienmärkte verlief im August weiter uneinheitlich. So stiegen US-Aktien in Lokalwährung um knapp 2 % erneut an. Schweizer Investoren wurden jedoch aufgrund der Währungsentwicklung ausgebremst. Ihnen verblieb in Franken nur ein mageres Plus von 0,3 %. Erfreulicher entwickelte sich der heimische Markt, der frei von Währungseinflüssen ein Plus von 2,8 % erzielte. Freuen konnten sich auch Investoren japanischer Aktien. Neben der lokalen Aktienperformance von 4,3 % steuerte die Währung noch ein Zusatzplus von 0,9 % bei. Schweizer Anleger konnten sich so über einen Zuwachs von 5,2 % freuen (Abb. 5).

Während des nachrichtenarmen Sommerlochs im August standen einmal mehr die Streitereien zwischen dem amtierenden US-Präsidenten und der Fed im medialen Licht. Auch die Zollpolitik führte zu Monatsbeginn zu verhaltenen Märkten. Weniger stark gestiegene US-Inflationszahlen und Andeutungen von Seiten der Fed führten gegen Monatsende zu Hoffnungen auf Zinssenkungen und steigende Kurse.

Abb. 5: Aktien- und Währungsperformance im August 2025

Blickwinkel: CHF-Investor

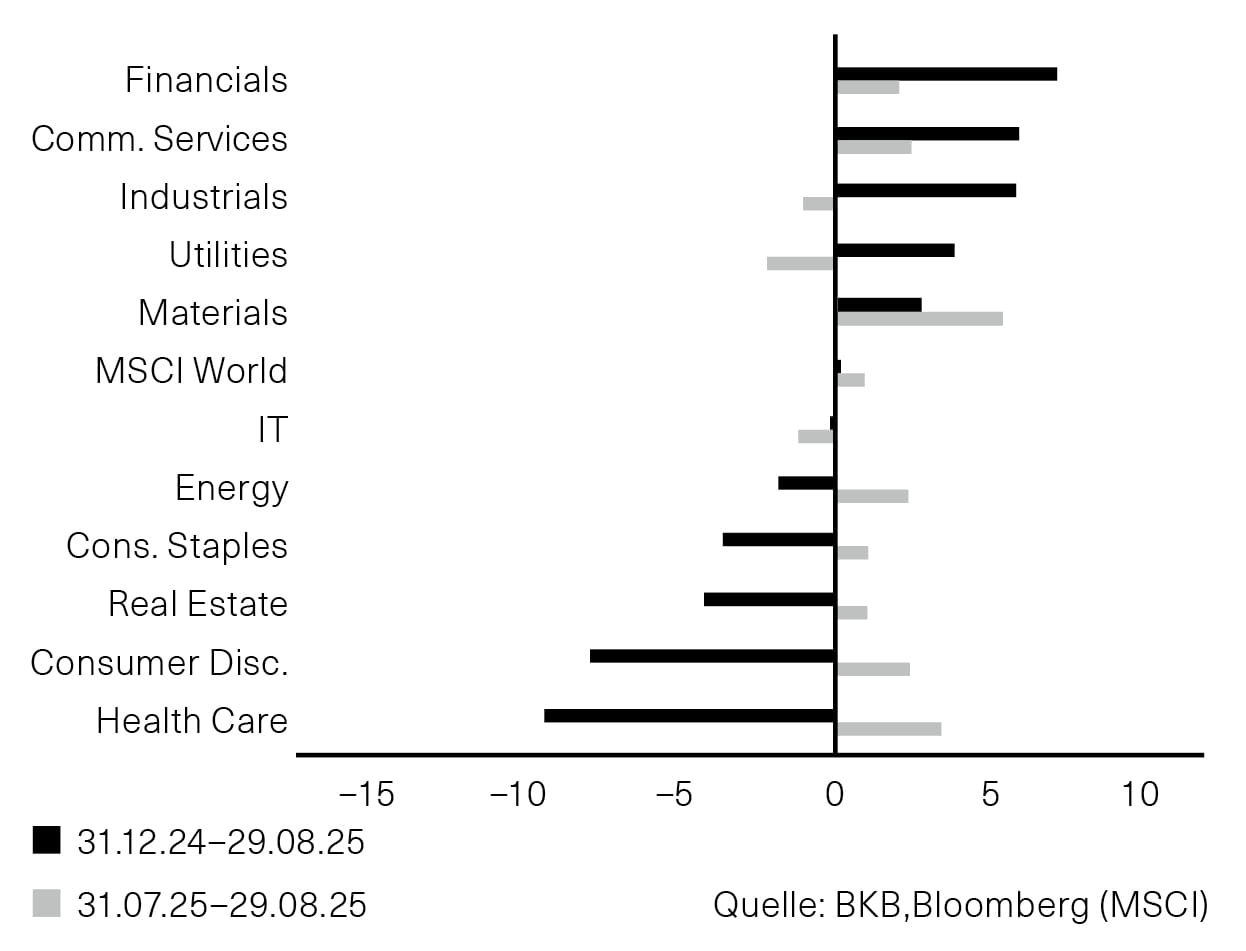

Auf Sektorenebene war die Performance in den verschiedenen Ländern und Regionen im August nicht homogen. Gemeinsamer Nenner war ein überwiegend schwaches Abschneiden von Verbrauchsgütern. Angeführt wurde das Feld jedoch von Finanzwerten, die nicht im Rampenlicht der Zollpolitik standen und zudem von einer Zinssenkung profitieren würden (Abb. 6).

Der August bescherte uns auch eine interessante Marktsituation. Obwohl das politische Umfeld viel Störfeuer lieferte und die Stimmung und Positionierung der Anleger schon länger von viel Vorsicht geprägt ist, konnte in den USA der S&P 500 am vorletzten Handelstag des Monats ein neues Allzeithoch erreichen. Auch der Nasdaq realisierte zur Monatsmitte neue Jahreshöchststände. Zumindest markttechnisch sind dies in der Regel positive Zeichen.

Abb. 6: Entwicklung einzelner Sektoren

Blickwinkel: CHF-Investor, in %

Anlagestrategie

Nachdem wir nach Donald Trumps «Liberation Day» am 2. April und den darauf sich anschliessenden Kurseinbrüchen vom 7. bis 9. April Aktien zugekauft hatten, wurden die Gewinne bei den aufgestockten Positionen Schritt für Schritt, zuletzt am 15. Juli, realisiert. Die Verkaufserlöse wurden in Cash allokiert, um bei starken Kursrückgängen Opportunitäten nutzen zu können.