Jackson Hole schürt Zinsängste weiter

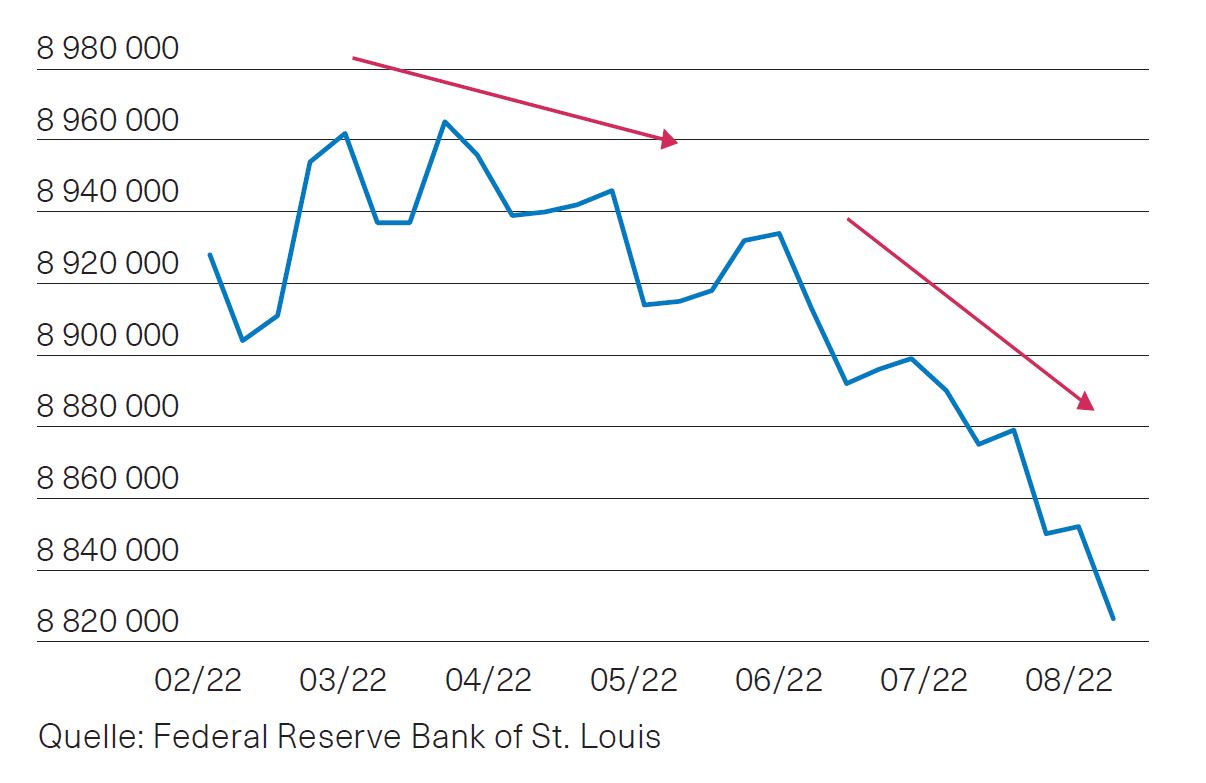

Die beharrlich hohen Preissteigerungen haben die Sorge vor einer restriktiveren Politik der Notenbanken rund um den Globus weiter befeuert. So erklärte beispielsweise Fed-Chef Powell bei seiner Lagebeurteilung an der diesjährigen Notenbank-Konferenz in Jackson Hole die Inflationsbekämpfung abermals als Priorität Nummer 1 der US-Notenbank (Fed). Demnach könnte gemäss Powell eine weitere ungewöhnlich starke Anhebung des Leitzinses an der nächsten Fed-Sitzung im September angebracht sein. Darüber hinaus führt die Fed den Abbau ihrer Bilanz im angekündigten Ausmass weiter. Nach dem Allzeithöchst von 8965 Milliarden US-Dollar im April dieses Jahres (Abb. 1) liegt der aktuelle Wert um rund 116 Milliarden tiefer. Damit bleibt die Fed insgesamt äusserst restriktiv.

Derweil hat die Europäische Zentralbank (EZB) weiter an der Zinsschraube gedreht. So beschloss der EZB-Rat, die Leitzinsen um 75 Basispunkte auf mittlerweile 1,25 % zu erhöhen. Dies entspricht dem grössten Zinsschritt seit Einführung des Euro. Dieser Schritt war aus Sicht von EZB-Chefin Lagarde notwendig, da die Inflationsrate von zuletzt 9,1 % im Euroraum immer noch deutlich zu hoch ist und voraussichtlich für längere Zeit über dem Zielwert bleiben wird. Ferner hat sie weitere Zinsschritte in Aussicht gestellt, wobei das jeweilige Ausmass von der entsprechenden Datenlage abhängt.

Abb. 1: Gesamtvermögen der Fed (abzüglich Eliminierungen aus der Konsolidierung), in Mio. USD

Ausblick

Zinserhöhungs- und Rezessionssorgen haben die Finanzmärkte beidseits des Atlantiks fest im Griff. Die Rendite der 10-jährigen US-Staatsanleihen kletterte erstmals seit rund einem Monat wieder über die 3 %-Marke. Auch die Renditen der 10-jährigen Staatsanleihen Deutschlands und der Schweiz verzeichneten nach einem Zwischentief Anfang August einen deutlichen Anstieg über die Marke von 1,50 % bzw. 0,70 %.

Die weitere Entwicklung hängt stark von der Geldpolitik der Notenbanken ab. Vorerst dürften die langfristigen Zinsen weiter moderat steigen. Rezessionsängste und die Nachfrage nach Sicherheit sollten den Renditeaufwärtsdruck jedoch dämpfen. Wir bleiben bei den Obligationen CHF in unseren Mandaten deutlich untergewichtet.

Schweizer Immobilienmarkt

Der August begann freundlich für kotierte Schweizer Immobilienanlagen. Sowohl Aktien als auch Fonds konnten den Schwung aus dem Vormonat mitnehmen und bis zur Monatsmitte zwischen 3 % und 4 % zulegen. Dies konnte sie jedoch nicht gegen die allgemeine Marktschwäche verteidigen. Letztlich schlossen Fonds rund 1 % und Aktien mit rund 2 % im Minus. Seit Jahresbeginn liegen damit Immobilienfonds bei fast –13 % und Immobilienaktien bei rund –5,5 %. Trotz ausgeprägter Inflationsängste, Energiekrise, steigender Zinsen und allgemeiner Verunsicherung berichten Immobiliengesellschaften nach wie vor positiv. Die Geschäftsberichte melden bislang solide Ergebnisse, Vermietungserfolge und steigende Substanzwerte. Die Kurskorrektur führt zu einem Abbau der jahrelang sehr hohen Aufgelder. Auch fundamental gibt es weiterhin eine hohe Nachfrage nach Wohneigentum, stabile Mieten und attraktive Ausschüttungsrenditen. Die aktuelle Inflationsdebatte begünstigt zudem Immobilien als Sachwerte.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.