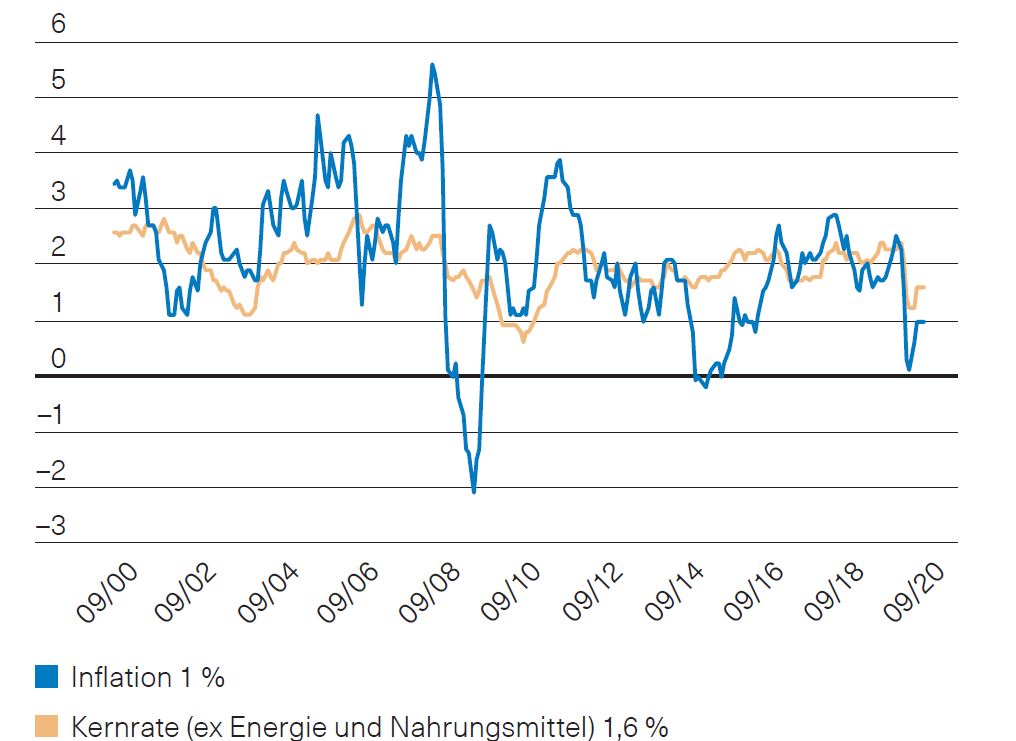

Fed-Chef Powell hat die geldpolitischen Strategie überprüft. Das Ergebnis: Ab jetzt ist die 2%-Marke kein Fixziel, sondern ein Durchschnittsziel. In Aufschwungphasen nimmt das Fed künftig also eine Überschreitung der 2%-Marke in Kauf. Mehr zu Zinsen, Währungen und Immobilien erfahren Sie jetzt von BKB-CIO Dr. Sandro Merino.

Fed: Geldpolitischer Strategiewechsel im Fokus

Abb. 1: US-Inflation in %

Quelle: BKB, Bloomberg

Ausblick

Die Veröffentlichung der überarbeiteten Inflationsstrategie durch das Fed wurde am Markt als starkes Zeichen für eine ungebrochen lockere Geldpolitik gewertet. Als Folge haben vor allem Anleihen mit längeren Laufzeiten bei den Anlegern an Attraktivität eingebüsst. So sanken denn zunächst auch die Renditen der 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz. Kurzfristig könnten die Renditen 10-jähriger Anleihen wegen der anhaltenden Unsicherheit bezüglich der Coronapandemie erneut sinken. Mittelfristig rechnen wir bei einer nachhaltigen wirtschaftlichen Erholung mit einem eher zögerlichen und schwachen Wiederanstieg der Rendite.

Schweizer Immobilienmarkt

Im August waren die Tendenzen am Schweizer Immobilienmarkt in den Sektoren gemischt, jedoch verhalten positiv in der Grundausrichtung. So konnten Immobilienaktien Terrain zurückgewinnen und stiegen im August um 1,8 %. Immobilienfonds verharrten hingegen auf der Stelle, fielen aber gegen Ende Monat um 1,3 %. Seit Jahresbeginn zeigen Immobilienaktien einen Verlust von 11,6 %, während sich die Immobilienfonds mit einem Verlust von 1,2 % deutlich besser schlugen. Die Entwicklung seit 2019 verdeutlicht den unterschiedlichen Charakter der beiden Investmentgruppen. Grundsätzlich dienen Immobilien alsein stabilisierender Baustein im Portfolio. Allerdings verhalten sich Immobilienaktien deutlich volatiler als Immobilienfonds. Der Grund, warum Immobilien stabilisierend wirken, liegt in der langfristigen Ausrichtung der beiden Treiber für deren Wertentwicklung: Mieteinnahmen und die Entwicklung des Diskontsatzes zur Immobilienbewertung. Die Mieteinnahmen haben sich bislang als sehr stabil erwiesen. Aufgrund der lockeren Geldpolitik sind derzeit keine Zinserhöhungen zu erwarten. Dies nimmt Druck von den Bewertungsrisiken. Die Aufgelder haben sich im August in der Breite wenig verändert. Lediglich einzelne Produkte zeigen sektorspezifische Auffälligkeiten. Die Agios liegen jedoch noch immer deutlich unter den Werten, die Investoren zum Jahresbeginn bereit waren zu bezahlen. Positive Faktoren für den Immobilienmarkt bleiben die hohe Nachfrage, attraktive Ausschüttungsrenditen und der Ruf, eine krisenfeste Anlageklasse zu sein. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.