Die US-Konsumenten sind überraschend optimistisch gestimmt. Doch lässt sich für die Konjunktur der US-Wirtschaft aber jetzt bereits Entwarnung geben? Und: Wird die EU jetzt zur "Schuldenunion"? Dies und mehr erfahren Sie jetzt von Chief Investment Officer Dr. Sandro Merino.

USA: Konsumenten überraschend "optimistisch"

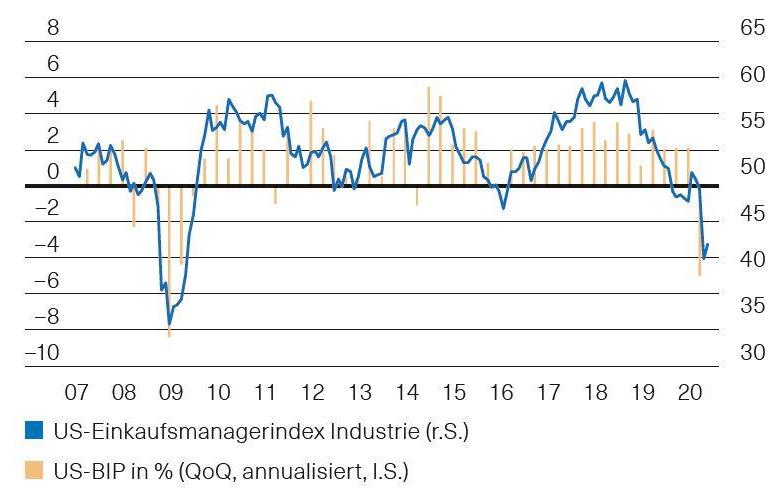

Trotz der dramatischen Lage auf dem US-Arbeitsmarkt sind die Konsumenten für die zukünftige Entwicklung weiterhin überraschend optimistisch. Bei der Umfrage zur Konsumentenstimmung war bei der Erwartungskomponente erneut ein leichter Anstieg des Umfragewertes zu verzeichnen. Die Erwartungen der Konsumenten bewegen sich damit in einem langfristigen Mittel und weit oberhalb der Werte, die infolge der Finanzkrise 2008/2009 zu beobachten waren. Bei den Frühindikatoren ist zudem eine gewisse Entspannung festzustellen. Der Einkaufsmanagerindex der Industrie ist wieder leicht gestiegen auf nunmehr 43.1 Punkte (Abb. 1). Wichtig ist in diesem Zusammenhang jedoch, dass ein solcher Indexwert auf eine starke Kontraktion der Wirtschaft in den kommenden Monaten hindeutet. Es ist somit weiterhin zu früh, für die Konjunktur bereits jetzt Entwarnung zu geben. Vielmehr ist nach wie vor völlig offen, wie schnell und wie stark die konjunkturelle Erholung erfolgt. Positiv wirken aber die massiven Unterstützungsmassnahmen von Staat und Notenbank, die das Schlimmste verhindert haben.

Abb. 1: USA – Frühindikator

Quelle: BKB, Bloomberg

EU: Deutschland überrascht positiv

Die deutsche Regierung ist über ihren Schatten gesprungen und hat mit Frankreich ein Konjunkturpaket von 500 Mrd. EUR vorgeschlagen – nicht in Form von Krediten, sondern als direkte Transfers an besonders negativ betroffene Länder. Auch wenn dadurch der Weg in eine «Schuldenunion» geebnet scheint, ist das Vorgehen für die Zukunft der EU aktuell wohl alternativlos. Auch wirtschaftlich kam aus Deutschland ein kleiner Hoffnungsschimmer. Die Einzelhandelsumsätze sind im April «nur» um 6,5 % (YoY) gesunken (Schweiz: –19,9 %). In der Eurozone als Ganzes hat sich die Stimmung jüngst etwas stabilisiert (Abb. 2). Es besteht somit Hoffnung für eine schrittweise Verbesserung der Lage.

Abb. 2: Eurozone – Frühindikatoren

Quelle: BKB, Bloomberg

Schweiz: Frühindikatoren weiter unter Druck

Sowohl für den Einkaufsmanagerindex der Industrie wie auch für das KOF-Konjunkturbaromer gilt: Sie stehen beide weiter deutlich unter Druck. Während sich der Einkaufsmanagerindex aber auf tiefem Niveau stabilisieren konnte, hat der KOF-Indikator nochmals nachgegeben. Er liegt mittlerweile unter dem Tief in der Finanzkrise (Abb. 3). Die global stark vernetzte Schweizer Volkswirtschaft kann sich somit – wie nicht anders zu erwarten – dem allgemeinen Konjunkturtrend nicht entziehen. Im laufenden Quartal zeichnet sich somit ein massiver Einbruch des BIP von 10 % und mehr ab.

Abb. 3: Schweizer Frühindikator und BIP

Quelle: BKB, Bloomberg

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.