Bürgerproteste gegen Chinas Null-Covid Politik

In vielen chinesischen Grossstädten sind die Bürger auf die Strasse gegangen, um gegen die andauernden Covid-Lockdowns zu protestieren. An den von den Medien beobachteten Demonstrationen nahmen zwar nur wenige hundert Menschen teil, dennoch ist offener Protest gegen die Regierung in dieser Form für China sehr ungewöhnlich. Die Proteste sind Ausdruck der wohl breit verbreiteten Unzufriedenheit mit der Null-Covid Politik der chinesischen Regierung.

Die rigide umgesetzten Lockdowns und die wirtschaftlichen Negativfolgen, verlangen viel von den chinesischen Bürgerinnen und Bürgern ab. Zum ersten Mal wird nun offener Widerstand auf grösserer Skala sichtbar. Eine harte Repression der Proteste durch die Regierung muss leider befürchtet werden. Eine Kehrtwende in der bisherigen Handhabe der Pandemie durch Xi Jinping scheint derzeit wenig wahrscheinlich. Der trotz hoher Impfquote erreichte Höchststand bei den Neuinfektionen und die zunehmenden Proteste zwingen die chinesische Führung zu Grundsatzüberlegungen zu ihrer Pandemie-Strategie.

Der chinesische Aktienmarkt entwickelt sich seit einigen Wochen negativ und verliert seit Anfang 2022, in CHF bewertet, fast 30%. Somit sind Anleger in Schweizer Aktien (SPI-Index), welche in 2022 bis Dato "nur" 13.7% verlieren, wesentlich besser gefahren. Die wirtschaftlichen Auswirkungen der Dauer-Lockdowns hinterlassen zunehmend Spuren in der chinesischen Wirtschaft. Aufgrund unserer geringen Exposition zum chinesischen Aktienmarkt in unserer Anlagestrategie, haben wir keine Veranlassung spezifische Anpassungen vorzunehmen.

Können Abhängigkeiten zu China verringert werden?

Die letzten Jahre haben für den Welthandel bedeutende neue Hindernisse erzeugt: Die von Trump eingeführten Handelszölle zwischen China und den USA bleiben auch in der Amtszeit von Joe Biden weiterbestehen. Die Covid-Pandemie hat zu gravierenden Verwerfungen in den globalen Lieferketten geführt. Neue Regelungen als Folge des Brexits sind seit 2021 effektiv in Kraft und haben zu einem deutlich spürbaren Rückgang des Handelsvolumen zwischen dem Vereinigten Königreich und der EU geführt. Der Angriff Russlands auf die Ukraine und die nachfolgenden Sanktionen gegen Russland haben zu fundamental veränderten Rahmenbedingungen im Handel mit Öl und Gas geführt. Der Westen erkennt heute in seiner Handelsabhängigkeit zu China eindeutiger ein Risiko, als dies noch vor dem Angriffskrieg Russlands der Fall war.

Die Asienreise des deutschen Bundeskanzlers Olaf Scholz von Mitte November zeigt exemplarisch auf, wie die veränderten geostrategischen Rahmenbedingungen auch die Handelspolitik von westlichen Industrieländer beeinflussen. Deutschland sucht, als Diversifikation zu China, offenbar eine intensivere Handelszusammenarbeit mit den ASEAN Ländern in Südostasien. Die 10 ASEAN Länder umfassen insbesondere Singapur, Thailand, Indonesien, Vietnam und die Philippinen und bilden ein gewisses Gegengewicht zur Dominanz Chinas in Südostasien.

China trägt etwa 15% zum EU-Aussenhandel bei und die ASEAN nur etwa 5%. Dabei ist China mit ca. 1'400 Millionen Einwohnern nur doppelt so bevölkerungsreich wie die ASEAN Staaten, die etwas weniger als 700 Mio Menschen zählen. Die pro-Kopf Wirtschaftsleistung Chinas ist mit etwa 12'500 USD aber mehr als doppelt so hoch wie der Durchschnitt der ASEAN Länder (ca. 5000 USD/Kopf). Entsprechend ist die Wirtschaftsleistung (BIP) Chinas mehr als fünfmal so gross als jene der ASEAN Länder. Für den Ausbau der Handelsbeziehungen zwischen der EU und der ASEAN, wäre also eine reichere ASEAN mit höheren pro-Kopf Einkommen und damit mehr Kaufkraft erstrebenswert. Aber auch viele ASEAN Länder haben ein Demokratie Defizit und kämpfen mit vielen strukturellen Problemen, die eine günstigere wirtschaftliche Entwicklung bisher hemmen. Eine echte Verringerung der Abhängigkeiten zu China ist nicht in wenigen Jahren erreichbar. Die Rivalität der USA mit China wird aber auch die Trends im Welthandel mittelfristig beeinflussen. Auch die Aktienmärkte der ASEAN Länder könnten hier neue Anlagechancen eröffnen. Entsprechend beobachten wir hier die Entwicklung dieser Finanzmärkte aufmerksam.

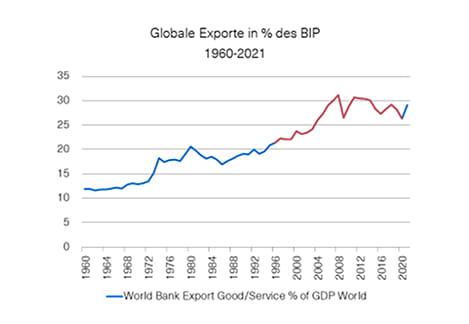

Trotz dieser neuen Perspektive und möglicher Verschiebungen im Welthandel, ist eine Umkehr der Globalisierung aus den Daten nicht feststellbar. In der Graphik 1 unten sieht man, dass zwar im Zeitraum seit der Finanzkrise von 2008/2009 ein gewisser Rückgang des Welthandels als Prozentsatz des globalen BIPs zu erkennen ist. Allerdings wird auf der längeren Zeitachse seit 1960 klar, dass die Entwicklung auch als eine Sättigung der Globalisierungsmöglichkeiten auf hohem Niveau interpretiert werden kann.

Es ist auf jeden Fall viel zu früh und völlig ungesichert, einen Trend zur De-Globalisierung als eine Tatsache darstellen zu können. Verschiebungen in den Handelsbeziehungen sind aber in den nächsten Jahren durchaus möglich. Wie bei der Konstruktion von Anlageportfolios ist auch im Welthandel eine echte Diversifikation grundsätzlich von Vorteil.

Welthandel-Exporte in % des BIP

Quelle: BKB, Bloomberg

Heutige Marktentwicklung

Der SMI-Index ist am heutigen Montag kaum verändert. Der deutsche DAX-Index verliert gegenwärtig etwa 1%. Für die US-Aktienbörsen wird heute mit moderaten Verlusten gerechnet. (Stand ca. 12:15 Uhr, 28.11.2022, Basel Zeit)

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.