Das Wichtigste in Kürze

- Die Vorsorgesituation von Frauen erfordert besondere Beachtung. Denn gerade Frauen sind aufgrund von Teilzeitarbeit, Erwerbsunterbrüchen und oft geringerer Pensionskassenrente häufig nicht genügend abgesichert.

- Mit verantwortungsbewussten Anlagen können Frauen effektiver als mit klassischem Sparen Vermögen für die Zukunft aufbauen.

- Aufgrund von negativen Glaubenssätzen und Ängsten tun sie das jedoch aktuell noch zu selten.

Wachsam beim neuen Job

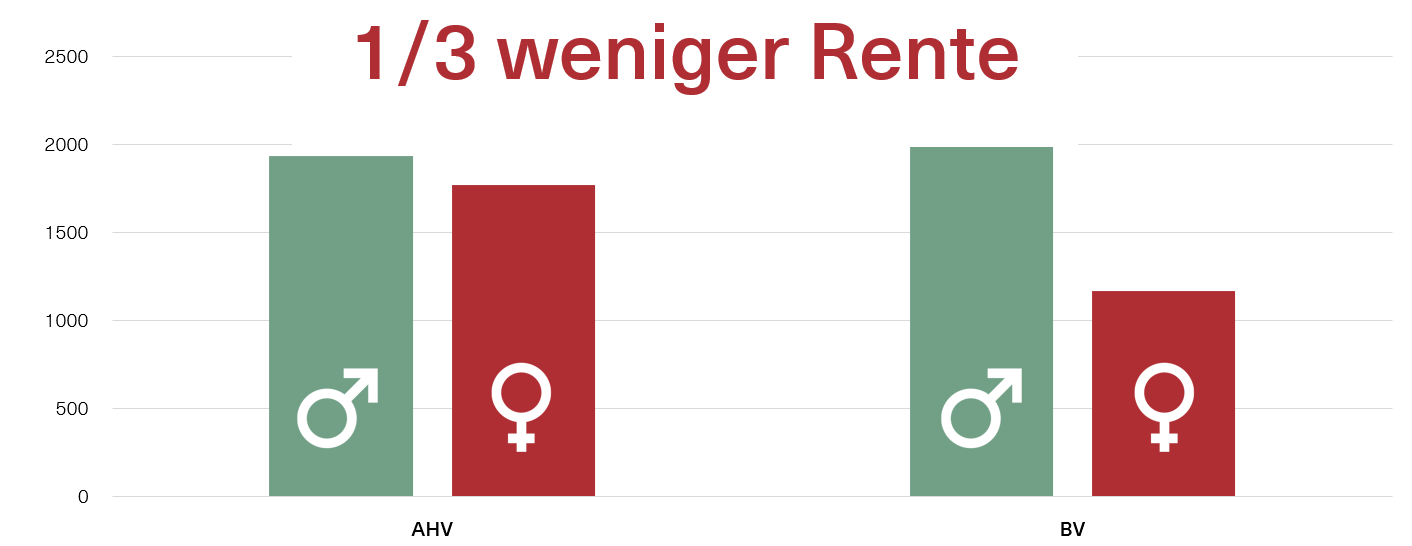

Frauen sollten ihre finanzielle Situation also besonders gut im Auge behalten und sich frühzeitig absichern. Vor allem, wenn Frau im Teilzeitpensum arbeitet, ist z.B. eine Auseinandersetzung mit ihrem Pensionskassenausweis wichtig. Denn grundsätzlich ist der Arbeitgeber nur zu minimalen, gesetzlich festgelegten Leistungen verpflichtet. Als Folge davon fällt das Sparkapital aus der Pensionskasse (vor allem bei Teilzeitarbeitenden) meist eher tief aus. Das kann auch teilzeitarbeitende Männer betreffen. Wer also einen neuen Job antritt, sollte wachsam sein und seine individuellen Vorsorgeleistungen kennen.AHV & berufliche Vorsorge: Frauen müssen mit rund einem Drittel weniger Pensionskassenrente rechnen

Abb.1: Der Gender Pension Gap ist für Frauen insbesondere auch im Hinblick auf ihre Vorsorgesituation relevant. Denn Frauen haben eine im Schnitt um fast ein Drittel tiefere Pensionskassenrente als Männer.

.jpg?mw=1920&hash=7881CE1E050174FAF27C40DAC75FBF4C)

Datenquellen: Bundesamt für Statistik

Datenquellen: Bundesamt für Statistik

Viele Frauen bevorzugen es, sich mit klassischem Sparen langfristig finanziell abzusichern. Und in der Tat: Das klassische Sparen ist mit den aktuell gestiegenen Zinsen in der Schweiz grundsätzlich wieder attraktiver geworden. Doch bieten Investitionen in Wertschriften das deutlich höhere Renditepotential. Auch lässt sich damit das eigene Vermögen immer noch am besten gegen den Wertverlust durch die aktuell noch hohe Inflation absichern.

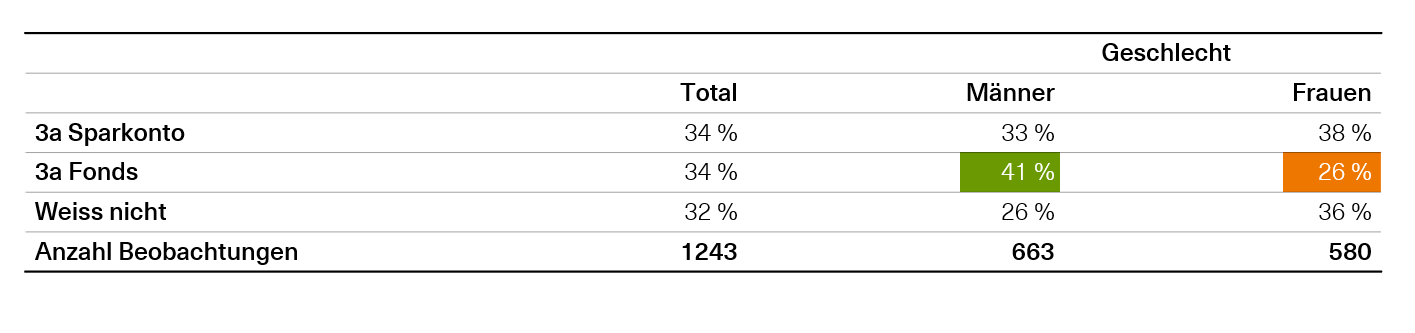

Frauen nutzen Anlagen als Instrument für ein langfristiges Vermögenswachstum aber seltener als Männer. Die Gründe hierfür sind vielfältig. Unsere Erfahrung zeigt: Oft meinen Frauen zu wenig über Finanzprodukte zu wissen, ein zu geringes Vermögen zum Anlegen zu haben oder sie haben schlicht Angst, Fehler zu machen. So schöpfen sie aufgrund solcher negativen Glaubenssätze ihr finanzielles Potential oft nicht aus - sowohl beim grundsätzlichen Vermögenswachstum als auch innerhalb ihrer Vorsorge.

Frauen investieren seltener in Anlagefonds als Männer

Abb.2: Frauen sind bei der Anlage ihrer Säule 3a zurückhaltender als Männer. Quelle: Studie Hochschule Luzern (2021)

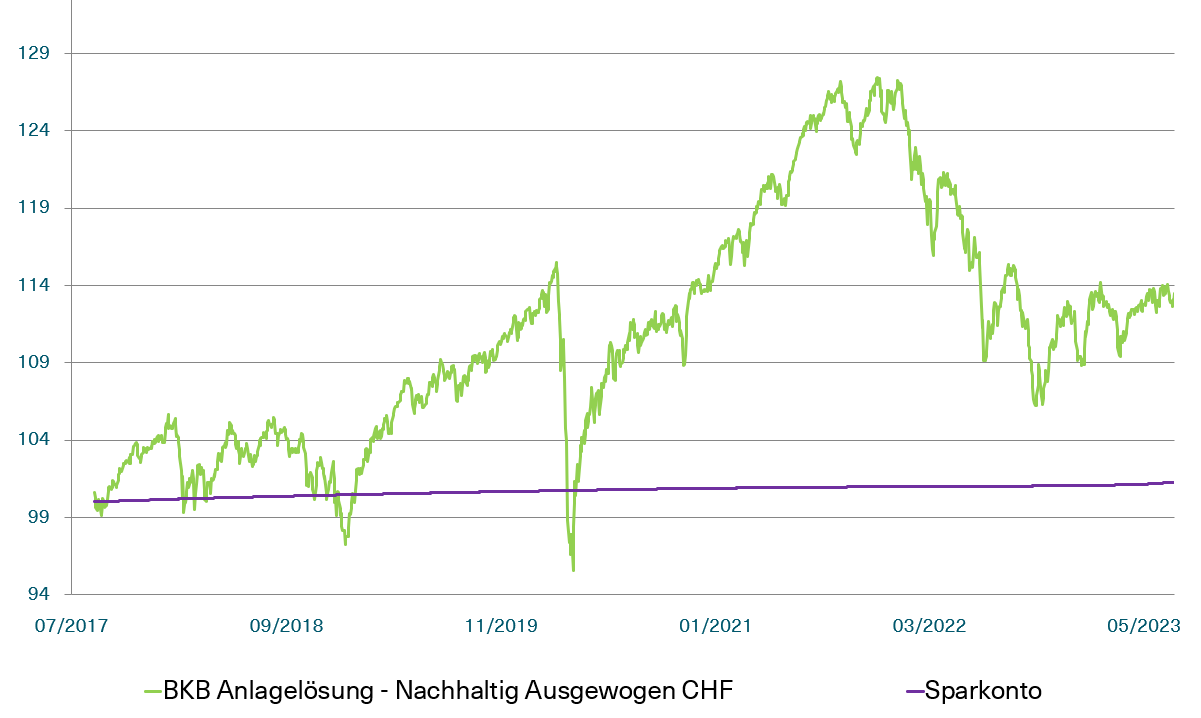

Klassisches Sparkonto vs. verantwortungsbewusstes Investieren

Abb.3: In der Grafik wird der Unterschied vom Renditepotenzial beim Anlegen und beim klassischen Sparkonto deutlich. Mit verantwortungsbewusstem Anlegen in Wertschriften können Frauen ihre Chancen auf attraktive Renditen erhöhen. Ihr finanzielles Potential wird so effektiver ausgeschöpft - nicht nur in der 3. Säule.

Index, 27.07.2017=100, beispielhafte Darstellung anhand der BKB Anlagelösung Nachhaltig mit der Strategie 'Ausgewogen'

Ihr Vorteil mit unseren Anlagelösungen

-

0% Depotgebühren

-

0% Kauf- und Verkaufsgebühren

-

Attraktive Renditechancen

Unsere Top-Tipps für Frauen:

-

Hinderliche Glaubenssätze überwinden: Rund um finanzielle Themen informieren und beraten lassen gibt Frauen die nötige Sicherheit.

-

Keine Angst vor Anlagen: Mit unseren Anlagelösungen und der Vermögensverwaltung übernehmen unsere Anlageexpertinnen - und Experten die Obhut über Ihr Portfolio. Und Sie haben mehr Zeit für andere Dinge.

-

Wählen Sie verantwortungsbewusste diversifizierte Anlagen (z.B. die Anlagelösung Nachhaltig mit Ihrer innerhalb unserer zielbasierten Beratung festgelegten individuellen Strategie).

-

Legen Sie regelmässig einen Teil Ihres Lohns an. Es können auch kleine Beträge (z.B. 50 Franken im Monat) sein.

-

Langfristig investieren bringt viel mehr: Vermeiden Sie zu kurzfristiges Denken.

-

Früh beginnen: Je früher Sie mit dem Anlegen anfangen, umso mehr profitieren Sie u.a. vom Zinseszinseffekt.

Verantwortungsbewusstes Investieren lohnt sich. Sie wollen noch heute damit starten? Kontaktieren Sie uns – wir beraten Sie gern.

Rechtliche Informationen

Rechtliche Informationen

Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen und autorisierten Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung obenstehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.

Die vergangene Performance ist kein Indikator für die zukünftige Wertentwicklung und bietet keine Garantie für den Erfolg in der Zukunft.

Für die Strategiefonds verweisen wir auf den Prospekt und die Wesentlichen Anlegerinformationen. Sie können diese kostenlos auf unserer Website unter www.bkb.ch sowie in Papierform in allen Filialen der BKB, bei der Fondsleitung oder bei der Depotbank beziehen. Zum Zeitpunkt der Publikation gültige Konditionen. Änderungen vorbehalten.