Alexandra Müller & Melanie Bissig: Zwei Expertinnen geben Tipps

JA – Ein Wort, viele Veränderungen

Heiraten ist für viele Paare einer der schönsten Tage ihres Lebens. Hinter dem Wörtchen «Ja» steht aber nicht nur das gegenseitige Versprechen, das Leben miteinander zu teilen, sondern es bringt auch vorsorge- und nachlassrechtliche Veränderungen mit sich.

Es gilt der Grundsatz: Eine Ehe alleine ist noch keine Altersvorsorge. Umso wichtiger ist es somit, dass Paare sich bereits vor der Heirat über die finanziellen Konsequenzen einer Ehe informieren und aufklären lassen.

Auf einen Blick

-

Steuerbegünstigt in die 3. Säule einzahlen lohnt sich unabhängig vom Zivilstand.

-

Wichtig für im Konkubinat Lebende ist es jedoch, sich gegenseitig bei der Stiftung der dritten Säule zu begünstigen.

-

Mit gestaffeltem Bezug der Vorsorgegelder und mit Wertschriftensparen lässt sich die eigene Vorsorge zusätzlich optimieren.

Die Säule 3a

Die Säule 3a ist die sogenannte freiwillige private Vorsorge. Um sich finanziell für die Zukunft abzusichern, können Sie mit Pensionskassenanschluss jährlich maximal 7258 Franken steuerbegünstigt in dieses Vorsorgegefäss einzahlen. Ohne Pensionskassenanschluss sind maximal 20 Prozent des Einkommens bzw. höchstens 36 288 Franken pro Jahr zulässig. (Maximalbeträge: Stand 2025)

Steueroptimierung durch Säule 3a-Einzahlung

Unabhängig davon, ob ein Paar im Konkubinat lebt oder verheiratet ist, können beide Personen den Betrag steuerbegünstigt in die dritte Säule einbezahlen. Das bedeutet soviel wie, dass der Betrag, welcher in die dritte Säule einbezahlt wird, vollständig vom Einkommen abgezogen werden kann und sich somit das steuerbare Einkommen reduziert.

So hoch ist Ihre Steuerersparnis mit der Säule 3a

Ihre Einzahlungen in die dritte Säule können Sie vollumfänglich von Ihrem steuerbaren Einkommen abziehen. Dabei profitieren Sie je nach steuerbarem Einkommen und den getätigten Einzahlungen von einer unterschiedlichen Steuerersparnis.

Beispiel: Alleinstehende Person / Konkubinat

Steuerbares Einkommen: 60 000 Franken, Steuersätze 2024, Maximalbetrag 2025, Basel-Stadt

| Ohne Säule 3a | Mit Säule 3a (Teilzahlung) | Mit Säule 3a (Einzahlung Maximalbetrag) | |

|

Jährliche Einzahlung in die Säule 3a: |

0 Franken |

3600 Franken |

7258 Franken |

|

Jährliche Steuern gesamt: |

13 271 Franken |

12 414 Franken |

11 539 Franken |

|

Steuerersparnis pro Jahr: |

0 Franken | 857 Franken | 1732 Franken |

Beispiel: Verheiratetes Paar

Steuerbares Einkommen: 100 000 Franken, Steuersätze 2024, Maximalbetrag 2025, Basel-Stadt

| Ohne Säule 3a | Mit Säule 3a (Teilzahlung) | Mit Säule 3a (Einzahlung Maximalbetrag, 1 Person) | Mit Säule 3a (Einzahlung Maximalbetrag - Beide Ehepartner) | |

|

Jährliche Einzahlung in die Säule 3a: |

0 Franken |

3600 Franken |

7258 Franken |

14 516 Franken |

|

Jährliche Steuern gesamt: |

22 816 Franken |

21 880 Franken |

20 940 Franken |

19 136 Franken |

|

Steuerersparnis pro Jahr: |

0 Franken | 936 Franken | 1876 Franken | 3680 Franken |

Konkubinat: Absicherung im Todesfall

Bei Konkubinatspaaren gilt es zusätzlich zu beachten, dass man sich gegenseitig genauso wie innerhalb der zweiten Säule bei der Stiftung der dritten Säule (übrigens gilt dies auch für Freizügigkeitsguthaben) begünstigen kann. Dafür kennt die Stiftung in der Regel ein separates Formular, die sogenannte Begünstigtenerklärung. Die Stiftung muss im Besitz dieses Formulars sein, damit 3a-Gelder im Todesfall direkt an die begünstigte Person ausbezahlt werden.

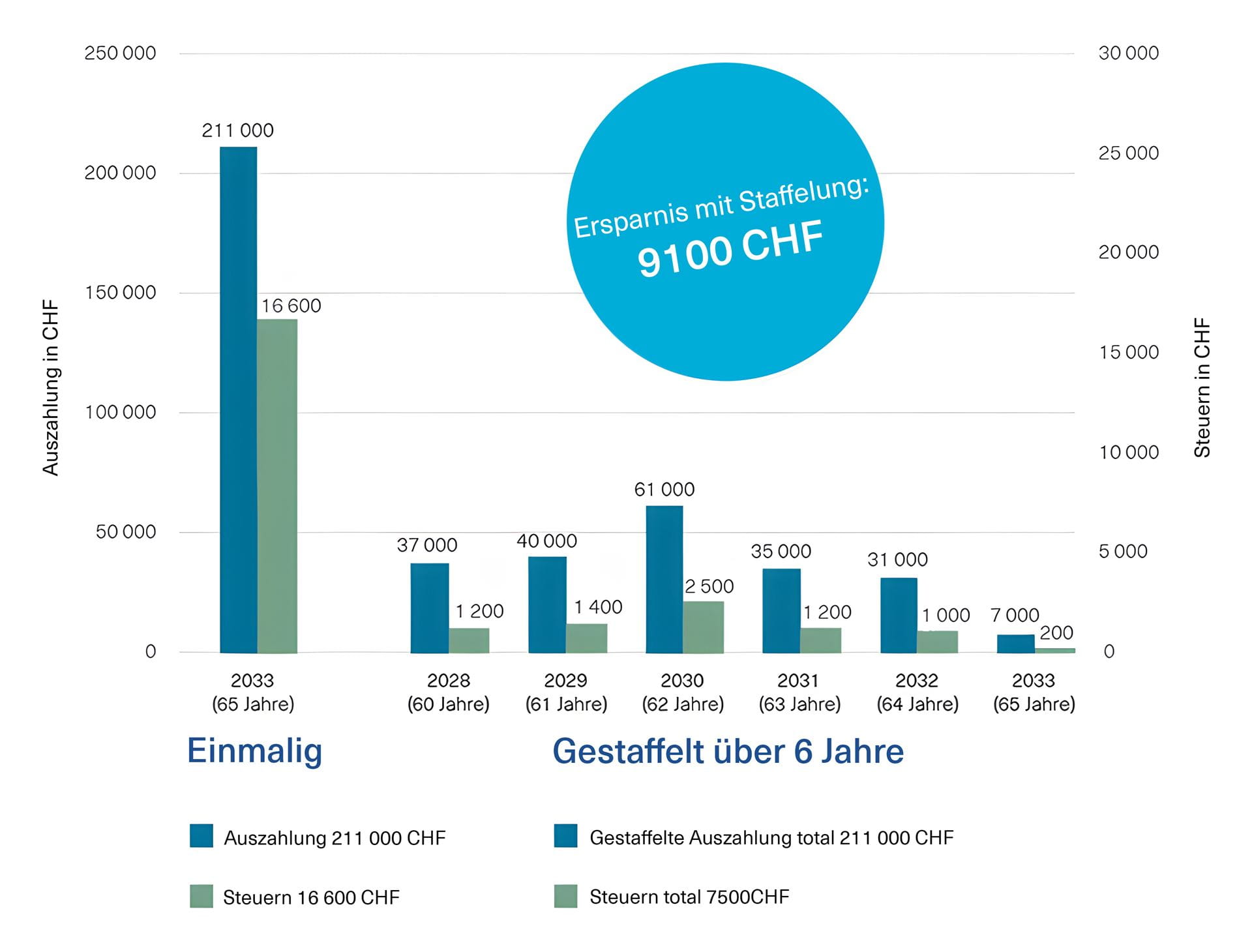

Mehrere Säule 3a-Gefässe aufbauen für Steueroptimierung beim Bezug

Abb. 1: Einmalige vs. gestaffelte Auszahlung von Vorsorgegeldern

Die Grafik zeigt beispielhaft die einmalige sowie die gestaffelte Auszahlung von Vorsorgegeldern über 6 Jahre. Der gestaffelte Bezug bewirkt eine um 9100 Franken tiefere Besteuerung. Hinweis: Die tatsächliche Steuerersparnis kann abweichen.

Aus steuerlicher Sicht macht es Sinn, nicht nur eine dritte Säule aufzufüllen, sondern mehrere Gefässe. Die Säule 3a-Guthaben können ab Alter 60 bis 65 gestaffelt bezogen werden. Dieser gestaffelte Bezug bringt einen steuerlichen Vorteil mit sich.

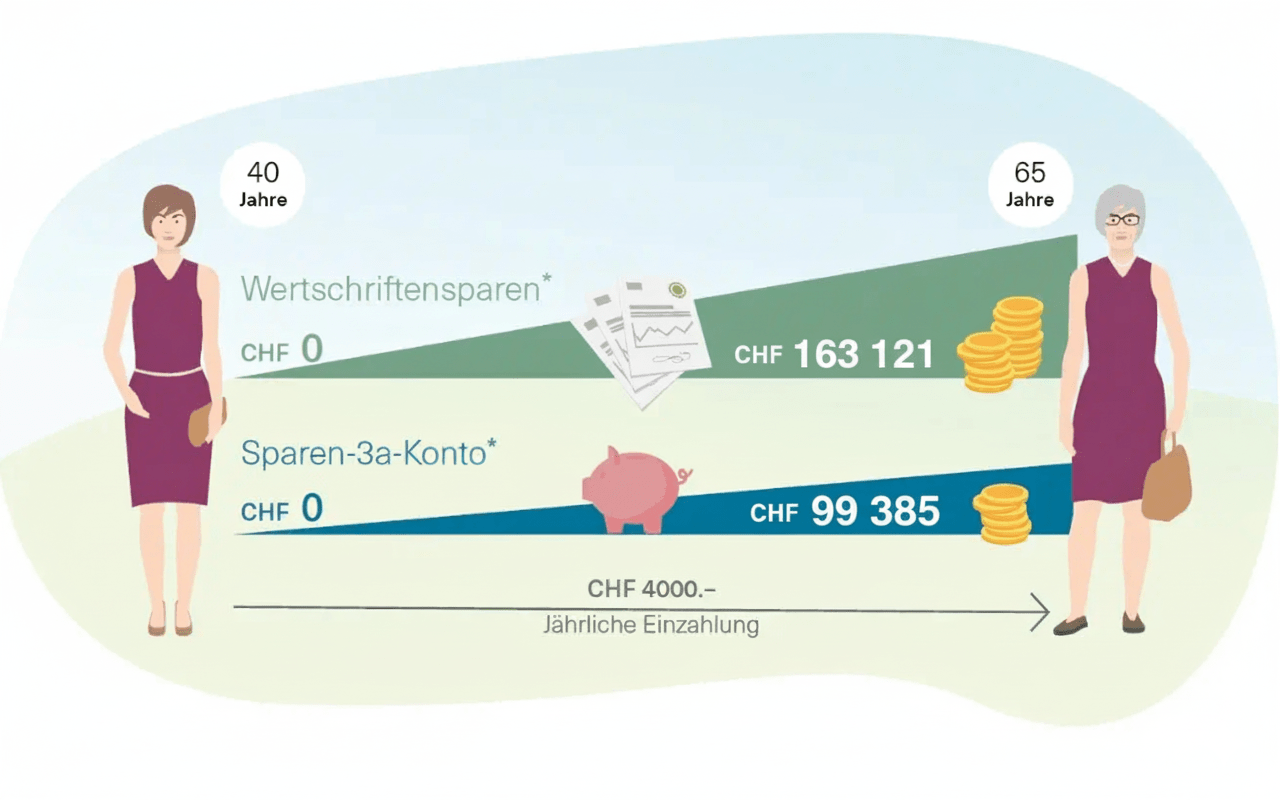

Säule 3a mit Wertschriften aufbauen

Gerade bei jüngeren Paaren ist es zudem für jede einzelne Person interessant, die Säule 3a nicht einfach in einer Kontolösung liegen zu lassen, sondern in Wertschriften zu investieren, da so langfristig mehr Rendite erwirtschaftet werden kann. Isabelle hat diese Möglichkeit für sich geprüft, indem sie jährlich 4000 Franken in die dritte Säule einbezahlt und simuliert, wie hoch ihr Guthaben mit Alter 65 wäre auf einem Konto oder einer Wertschriftenlösung (siehe Abb. 2).Abb. 2: Entwicklung des Guthabens in der Säule 3a mit Konto- und Wertschriftenlösung*

Fazit

Eine Heirat wirkt sich auf viele Bereiche aus: Die AHV-Leistungen, die Pensionskasse, die dritte Säule, die Steuern und den Nachlass. Bei allen finanziellen Stolpersteinen, die sich auftun, zu guter Letzt ein Appell an die Romantik. Lassen wir uns unsere Wünsche und Träume nicht nehmen aus Angst vor einer möglichen Steuerprogression und dem Abschluss von Todesfallrisikopolicen. Vielmehr sollten wir neben dem Wedding-Planer eben auch die Vorsorgeexpertin konsultieren und uns die Zeit nehmen, uns aktiv um unsere Finanzen zu kümmern und Verantwortung dafür zu übernehmen. Wir sagen JA zu unserer Vorsorge und den Finanzen und JA zueinander.

Wann kümmern Sie sich um Ihre finanzielle Sicherheit? Sprechen Sie mit uns und kommen Sie Ihren Zielen einen Schritt näher.

*Rechtliche Informationen

*Rechtliche Informationen

Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen und autorisierten Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung obenstehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz. Die vergangene Performance ist kein Indikator für die zukünftige Wertentwicklung und bietet keine Garantie für den Erfolg in der Zukunft.

Für die Strategiefonds verweisen wir auf den Prospekt und das Basisinformationsblatt. Sie können diese kostenlos auf unserer Website sowie in Papierform in allen Filialen der BKB, bei der Fondsleitung oder bei der Depotbank beziehen.