Die Europäische Zentralbank hat am 21. Juli die Leitzinsen nun doch um 0.5% angehoben und nicht bloss um die früher angekündigten 0.25%. Dieser etwas grössere Zinsschritt war aber bereits in der Spanne der Markterwartungen eingebettet. Entsprechend zeigten sich die Finanzmärkte dadurch wenig überrascht. Weit mehr zu reden gibt das neue Instrument TPI (Transmission Protection Instrument), das dem obersten Entscheidungsgremium der EZB, dem EZB-Rat, neu zur Verfügung steht.

Der Name des Instrumentes bringt es schon zum Ausdruck: Sollten die Leitzinserhöhungen der EZB dazu führen, dass Länder wie Italien oder Griechenland aufgrund ihrer höheren Staatsverschuldung mit steigenden Refinanzierungskosten für ihre Staatsanleihen konfrontiert werden, dann darf die EZB eingreifen. Dieses Risiko wurde mit dem Schlagwort "Fragmentierung" umschrieben und dies will die EZB mit dem Instrument TPI verhindern. Erwartet wird, dass die Euro-Leitzinsen bis auf etwa 1.25% ansteigen werden.

Die Aussagen der EZB zu den Regeln unter welchen Anleihen Käufe erlaubt sein sollten, sind vergleichsweise wenig präzise formuliert (siehe dazu die offizielle Kommunikation der EZB zu TPI).

Grundsätzlich sollen Käufe nicht stattfinden, falls die Verschuldung eines Landes höhere Zinsen fundamental rechtfertigt. Man darf aber bereits heute die kritische Frage stellen, ob die Verzinsung für italienische Anleihen mit 3.3% für eine 10-jährige Laufzeit in Anbetracht der Kreditrisiken ökonomisch nicht zu tief ist. Der Wunsch, Marktvolatilität und Risikoaufschläge mittels TPI verhindern zu wollen, ist als flankierende Massnahme zu den erwarteten Leitzinserhöhungen nachvollziehbar. Wie nachhaltig diese Geldpolitik sein wird, bleibt aber fraglich. Die Pandemie hat zu einer nochmaligen Erhöhung der Staatsverschuldung geführt. Aber auch die Bilanz der Europäischen Zentralbank ist aufgrund der pandemiebedingten Anleihen Käufen nochmals stark vergrössert worden:

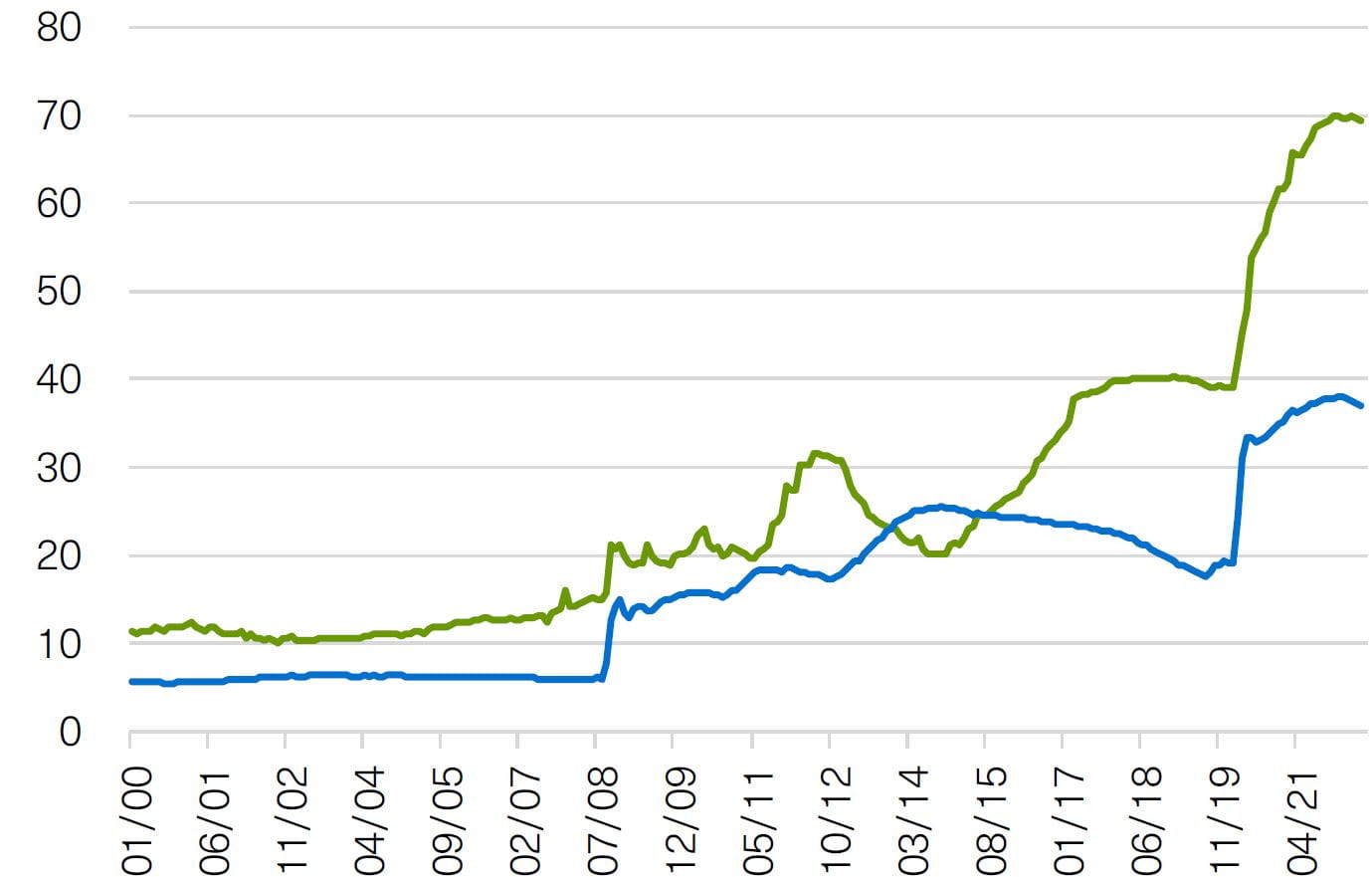

Mit der Geburt des Euros betrugen die Währungsreserven der EZB im Jahr 2000 noch weniger als 1000 Milliarden Euro. Die Finanzkrise 2008/2009 hatte eine Verdoppelung der EZB-Bilanz auf ca. 2000 Milliarden Euro zur Folge. Durch die Griechenland und Euro Krise erfolgte bis zum Jahr 2017 eine weitere Verdoppelung der Bilanzsumme auf 4000 Milliarden Euro. Die Pandemie vereitelte den dringenden Wunsch einer Konsolidierung und hat bis heute sogar zu einer nochmaligen Verdoppelung auf aktuell 8765 Milliarden Euro geführt. Inzwischen hat die EZB sogar das Bilanzwachstum der US-Notenbank FED übertroffen (siehe Grafik 1):

Grafik 1: Bilanzwachstum der EZB und der Fed seit 2000 in % des BIP

Quelle: BKB, Bloomberg, mtl. Daten bis 30.06.2022

Selbst wenn das TPI Programm nicht aktiviert werden muss, wird die aktuelle Bilanzgrösse vorläufig erhalten. Dies bedeutet, dass fällig gewordene Anleihen ersetzt werden. Wenn wir annehmen, dass die durchschnittliche Laufzeit von Anleihen auf der EZB Bilanz bei etwa 7 Jahren liegt, dann wird pro Jahr mit mehr als 1'000 Milliarden Euro im Anleihenmarkt interveniert. Das ist keine vernachlässigbare Grösse und man darf von staatlich regulierten Zinsmärkten ("financial repression") sprechen. Inwiefern dies zu Verzerrungen und Fehlanreizen für die Staatshaushalte führt, muss eine dringende Sorge bleiben.

Schon Mario Draghi hatte als EZB Präsident immer wieder darauf hingewiesen, dass die Staatsverschuldung durch steuerliche Massnahmen und Schuldenabbau reduziert werden muss. Der seit 2008 eingeschlagene geldpolitischen Weg konnte wegen immer neuer Krisen nie verlassen werden. Kurzfristig konnten die realwirtschaftlichen Folgen der Krisen mittels der Geldpolitik stark gemildert werden, was ein Verdienst dieser Geldpolitik ist. Wie nachhaltig dieser Weg für die Zukunft bleibt, muss aber kritisch hinterfragt werden, zumal der Entscheidungsspielraum der EZB gefühlt immer grösser zu werden scheint.

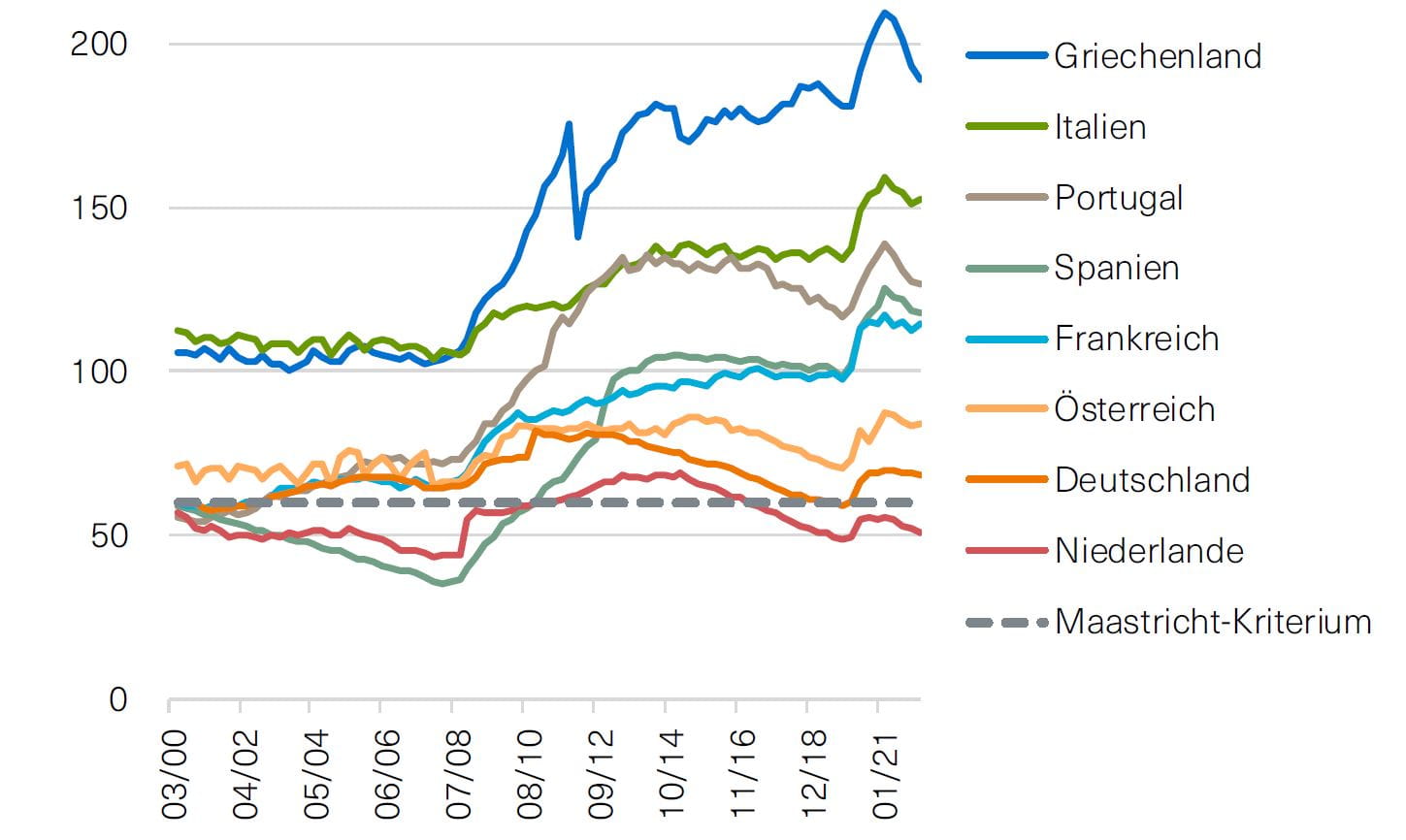

Durch die Pandemie ist die Staatsverschuldung in der Eurozone nochmals stark angestiegen. Italien hat erstmals seit der Einführung des Euros die 150% Schulden zu Wirtschaftsleistung Ratio überschritten. Die Maastricht Währungsstabilitätskriterien sind höchstens noch für Historiker relevant. Mittlerweile überschiesst Italien die Maastrichter Schuldengrenze von 80% seiner Wirtschaftsleistung fast um einen Faktor 2.

Grafik 2: Staatsverschuldung ausgewählter Länder der Eurozone in % des BIP

Quelle: BKB, Eurostat, vierteljährl. Daten bis 31.03.2022

In Anbetracht der Marktauswirkungen des rasanten Bilanzwachstums der EZB und einer Inflation in der Eurozone von über 8% ist die Frage, ob die Zinsen bei 0.5% oder 1% liegen weit weniger relevant, als die Frage wann eine Reduktion der ausser Rand und Band geratenen Staatsverschuldung möglich sein wird. Dass jede Krise durch die Intervention der Zentralbank und durch die Ausweitung der Staatsverschuldung gemeistert werden kann, ist ein gefährlicher Wunschtraum, der in einem Desaster enden könnte.

Private Anleger die in europäische Staatsanleihen mit etwas höherer Verzinsung investieren möchten, sollten sich dieser Gefahren bewusst sein und ihre Zinsanlagen entsprechend über die Eurozone hinaus breit diversifizieren.

Der Rückgang der jüngsten Einkaufsmanager Indices in der Eurozone, die als Frühindikatoren vor einem Rückgang des Wachstums im zweiten Halbjahr warnen, stimmen die Finanzmärkte weiterhin vorsichtig. Die Perspektiven für den kommenden Winter sind auch aufgrund möglicher Energieversorgungsengpässe nicht sehr rosig. Das darf für Europa aber kein Grund für mehr Nachgiebigkeit gegenüber Russland sein, sondern ein Grund mehr Europäische Werte und Interessen mit aller Konsequenz und Entschlossenheit zu verfolgen. Zaudern und zögern in grundsätzlichen strategischen Fragen führt längerfristig meist nur zu noch grösserer Erpressbarkeit und Abhängigkeit.

Heutige Marktentwicklung und Anlagestrategie

Seit Mitte Juni haben sich die Aktienmärkte trotz vieler Unwägbarkeiten weiter stabilisiert. Ereignis der Woche ist die erwartete Leitzinserhöhung der US-Notenbank um 0.75%. Der Schweizer SMI-Index hat seit dem 2022 Tiefpunkt von Mitte Juni gut 6% aufgeholt und verliert seit Anfang Jahr aber noch etwa 11% (Dividendenerträge eingerechnet). Der SMI-Index ist heute im Plus und gewinnt etwa 0.5%.Auch der deutsche DAX-Index gewinnt etwa 0.5%. Für die US-Aktienmärkte wird nach den Verlusten vom Freitag heute wieder eine positive Eröffnung erwartet. (Stand ca. 12:30 Uhr, 25.7.2022, Basel Zeit)

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.