Nord Stream 1 stellt Gaslieferungen aus Russland vorerst ein

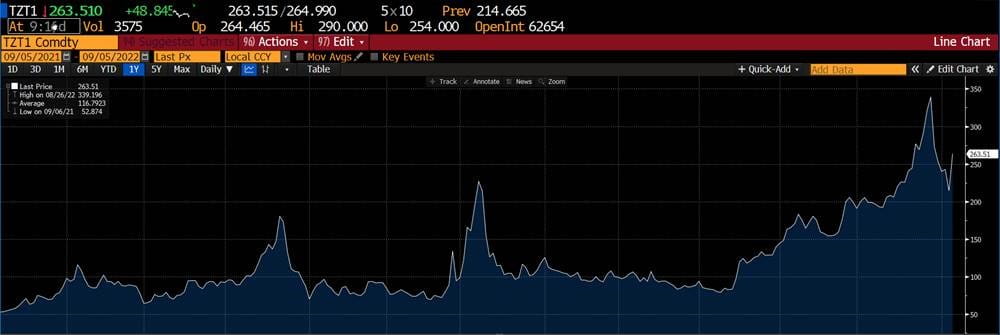

Nicht unerwartet hat Gazprom die Gaslieferungen durch die Nord Stream 1 Pipeline auf unbestimmte Zeit komplett eingestellt. Dies hat am Montagmorgen zu einem Anstieg des europäischen Gaspreises von etwa 20% geführt (siehe Grafik). Die Megawattstunde Gas kostet aktuell etwa 270 EUR und liegt damit gut doppelt so hoch wie der Durchschnittspreis über die letzten 12 Monate. Der Gaspreis hat aber den Höchststand im August von etwa 340 EUR/MWh bisher nicht wieder erreicht. Die Lieferungen durch die anderen Pipelines zwischen der EU und Russland (Yamal nach Polen und die Pipelines durch die Ukraine) halten derzeit aber noch an.

Die Energieminister der EU werden am Freitag über weitere Massnahmen zur Bewältigung einer möglichen Energieversorgungskrise beraten. Es zeichnet sich aber ab, dass in vielen europäischen Ländern staatliche Unterstützungszahlungen an private Haushalte notwendig sind, um einen Einbruch des privaten Konsums zu dämpfen. So hat insbesondere Deutschlands Regierung bereits staatliche Unterstützungspakete über insgesamt etwa 90 Milliarden EUR beschlossen. Diese Massnahmen könnten die erwartete Rezession in der Eurozone erheblich mildern, allerdings werden sie zu einem weiteren Anstieg der Staatsverschuldung der EU-Staaten führen. Dieser erneute Anstieg ist aber um ein vielfaches kleiner als die inflationsbedingte Reduktion der realen Schuldenlast. Trotz aller gravierenden Nachteile, die eine hohe Inflation mit sich bringt, entlastet sie Schuldner real betrachtet erheblich.

Gibt es genug Gas im Winter?

Inwiefern ausbleibende Gaslieferungen zu einem Unterbruch der Gasversorgung im Winter führen könnten, bedarf einer differenzierten Analyse. Dabei müssen die Füllstände der Gasspeicher, die weiter zu erwartenden Zuflüsse und der erwartete Gasverbrauch über die Wintermonate geschätzt werden. Zwar bezog Deutschland vor dieser Krise etwa die Hälfte des Gasbedarfs aus Russland, aber der Stopp der Gaszufuhr über Nord Stream 1 bedeutet kein komplettes Ende des Gaszuflüsse in die deutsche Gasversorgung. Unsere Schätzungen aufgrund verschiedener Quellen deuten darauf hin, dass nur das Zusammenfallen eines sehr kalten Winters und eines kompletten Lieferstopps von russischem Gas zu Versorgungslücken und Rationierungen für die deutsche Wirtschaft führen würde. Dabei könnten die Energiesparmassnahmen die europaweit verfolgt werden eine signifikante Rolle spielen.

Eine entsprechende unabhängige Analyse für die Schweizer Gas- und Energieversorgung konnten wir aufgrund fehlender Informationen bisher nicht unabhängig durchführen. Der Bundesrat geht derzeit weiterhin von einer angespannten Lage aus, die sich durch weiterhin hohe Energiepreise manifestieren wird. Eine eigentliche Versorgungslücke wird aber nicht erwartet, wie das Departement UVEK berichtet.

Die europäischen Aktienmärkte reagieren heute mit deutlichen Verlusten auf die jüngsten Entwicklungen in der Gasversorgung. Besonders betroffen ist der deutsche Aktienindex DAX der heute Morgen anfänglich gut 3% verliert.

US-Arbeitsmarktbericht für August insgesamt erfreulich

Der US-Arbeitsmarktbericht für August ist auch aus Sicht der US-Notenbank wohl recht erfreulich. Zwar ist die Entwicklung der Löhne mit etwa 5% jährlichem Anstieg nach wie vor zu stark, aber die Arbeitskräfte kehren in den Arbeitsmarkt zurück. Dies trägt dazu bei, die derzeit herrschende Knappheit an Arbeitskräften zu reduzieren. Der Trend zeigt somit in die richtige Richtung, um den Lohndruck zu dämpfen. Die Beschäftigung liegt aber weiterhin deutlich unter dem Niveau das vor dem Ausbruch der Pandemie herrschte, dürfte in den kommenden Monaten aber weiter ansteigen. Bei vermindertem Lohndruck könnte dies, wie erhofft, inflationsdämpfend wirken.

Die nächsten Monate werden nun zeigen, ob die Zinserhöhungen der Fed ausreichen werden, um die beabsichtigte Abkühlung des US-Arbeitsmarktes zu bewirken. Ob eine Rezession in den USA vermieden werden kann und die erhoffte sogenannte weiche Landung gelingt, bleibt aber weiterhin sehr unsicher. Bis zum Ende des Jahres werden zwei weitere Zinsschritte von je 0.75% erwartet, was die US-Leitzinsen voraussichtlich auf 4% ansteigen lassen wird.

Auch die Europäischen Zentralbank EZB wird am Donnerstag die Leitzinsen um mindestens 0.5% anheben. Bis Ende Jahr dürften die EUR Leitzinsen wohl bei etwa 1.5% bis 2% liegen. Die Schweizerische Nationalbank SNB hat somit am 22. September genügend Spielraum, um die Leitzinsen um etwa 0.5% anzuheben, ohne dass der CHF gegen dem EUR nochmals signifikant aufwertet.

Heutige Marktentwicklung und Anlagestrategie

Der SMI-Index verliert heute etwa 1.4%. Der deutsche DAX-Index fällt etwa 2.50%. Wegen dem verlängerten Labor Day Wochenende bleiben die US-Aktienbörsen heute geschlossen. (Stand ca. 12:30 Uhr, 5.9.2022, Basel Zeit)

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.