Die Inflation im Euroraum ist ungebrochen hoch. Im Mai sprang die Teuerungsrate von 7,4 % auf 8,1 % und kletterte damit erstmals über die Marke von 8 %. Dieser neue Rekordwert liegt damit mehr als viermal so hoch wie die von der EZB mittelfristig anvisierten 2 %. Auch die weniger von Sondereffekten betroffene Kernrate ist mit 3,8 % fast doppelt so hoch wie das Inflationsziel. Daher hat der Rat der Europäischen Zentralbank (EZB) beschlossen, die Leitzinsen an seiner Sitzung im Juli um 25 Basispunkte zu erhöhen. Die Nettoanleihekäufe unter dem APP werden per 1. Juli 2022 eingestellt. Ferner geht der EZB-Rat davon aus, die Leitzinsen im September erneut anzuheben, wobei ein grösserer Zinsschritt nicht ausgeschlossen ist. Auch nach dem September wird es aus heutiger Sicht der EZB angebracht sein, die Leitzinsen schrittweise, aber nachhaltig in Richtung des neutralen Zielwertes von 2 % auf mittlere Sicht zu erhöhen. Das Tempo ist dabei von den neu verfügbaren Daten und der Beurteilung der mittelfristigen Inflationsentwicklung abhängig. Nach dem Entscheid der EZB steigt die Wahrscheinlichkeit, dass auch die Schweizer Nationalbank (SNB) in absehbarer Zeit an der Zinsschraube drehen wird. Finanzexperten gehen jedoch davon aus, dass die SNB der EZB den Vortritt lassen wird. Die nächste geldpolitische Lagebeurteilung der SNB findet am 16. Juni statt.

Ausblick

Im Mai sorgte eine stark erhöhte weltwirtschaftliche Unsicherheit für einen zwischenzeitlichen Unterbruch des Renditeaufwärtstrends bei den Staatsanleihen. Nach einem leichten Rückgang kletterte die Rendite der 10-jährigen Staatsanleihen der USA zuletzt über die 3 %-Marke. Auch die Renditen der 10-jährigen Staatsanleihen Deutschlands und der Schweiz legten nach einem Einbruch Anfang Mai wieder deutlich zu und stiegen zuletzt auf über 1,3 % bzw. 1 % an. Die Kapitalmärkte werden nach wie vor von Stagflationssorgen beeinflusst. Es ist unklar, ob den Notenbanken der schwierige Spagat zwischen der Inflationsbekämpfung und konjunktureller Stabilisierung gelingt. Die Unsicherheiten bleiben hoch. Wir halten deshalb an unserem deutlichen Untergewicht bei den Obligationen CHF in unseren Mandaten fest.

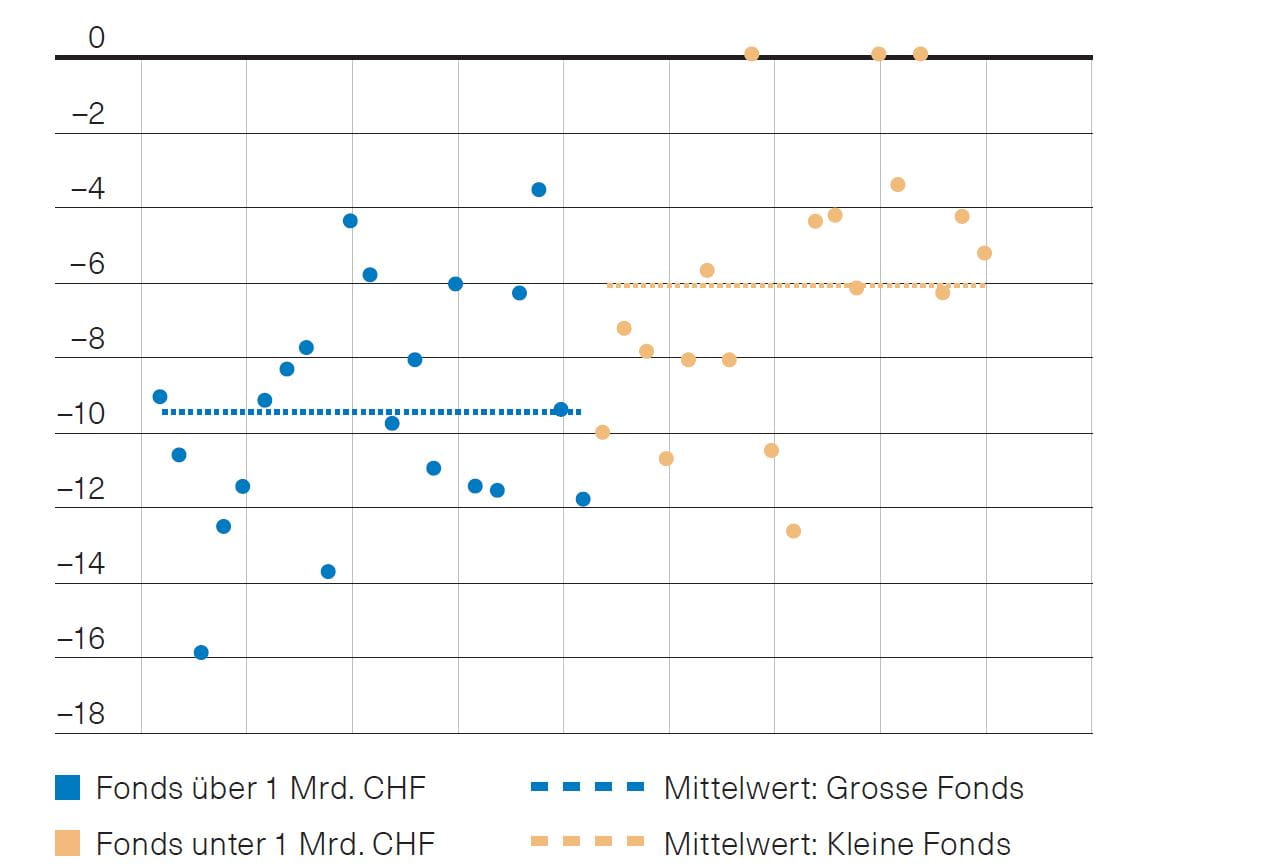

Abb.1.: Jahresperformance Immobilienfonds (Quelle: BKB)

Schweizer Immobilienmarkt

Der Mai war ein schwacher Monat für Sachwerte. Kotierte Schweizer Immobilienfonds fielen ähnlich wie der breite Aktienmarkt SPI um rund 4,5 %. Aktien von Immobiliengesellschaften hielten sich etwas besser, fielen aber trotzdem um rund 3,25 %. Seit Jahresbeginn konnten Immobilienaktien 2,5 % zulegen, während die Fonds beinahe um 9 % korrigiert haben. Technisch erklärt sich dies für die Fonds als Korrektur der zuvor sehr hohen Aufgelder, wohingegen die Aktien als defensive Sektoren gesucht waren. Diese Korrektur betraf grosse und daher leichter handelbare Fonds stärker als kleinere (Abb. 1). Das fundamentale Umfeld für Immobilien bleibt hingegen sehr positiv. Es gibt weiterhin eine hohe Nachfrage nach Wohneigentum, stabile Mieten und attraktive Ausschüttungsrenditen. Die aktuelle Inflationsdebatte begünstigt zudem Immobilien als Sachwerte. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.