Aller Anfang ist schwer

Was auch immer auf Sie zutrifft: Für viele Menschen, die zum ersten Mal Geld anlegen, ist das anzulegende Vermögen zu Beginn eher eine Last als eine Freude. Denn wer sein Geld anlegen möchte, wird schnell feststellen, dass es dabei in der Schweiz fast so viele Möglichkeiten gibt wie Käsesorten. Bei solch einer Auswahl fragt man sich dann natürlich: Wo kann ich mein Geld ohne Risiko anlegen? Was, wenn ich die falschen Aktien kaufe? Lohnt es sich noch auf Obligationen zu setzen?Viele Anfängerinnen und Anfänger machen den Fehler aus dem Bauch heraus in einzelne Titel zu investieren. Gerade für Laien macht es jedoch Sinn, das Geld zunächst in Anlagefonds anzulegen. Denn Anlagefonds müssen ihre Mittel nämlich grundsätzlich breit diversifizieren – das Klumpenrisiko ist also viel kleiner.

Um diese Fehler zu vermeiden, lohnt es sich deshalb vor dem Anlegen ein paar grundlegende Fragen zu stellen:

Die wichtigsten Fragen vor dem Anlegen

-

Auf wie viel Geld kann ich für einen bestimmten Zeitraum verzichten?

-

Wie viel Geld benötige ich für meinen Lebensalltag?

-

Welches Verhältnis habe ich zum Risiko? Wie gehe ich emotional damit um, wenn mein Vermögen wegen schwieriger Marktverhältnisse plötzlich schrumpft?

Die persönliche Anlagestrategie

Grundsätzlich gibt es keine «ideale» Anlagemöglichkeit, die alles optimiert. Eine hohe Renditechance hat häufig auch ein höheres Risiko zur Folge und/oder schränkt die Liquidität ein. Eine Geldanlage mit hoher Sicherheit ermöglicht hingegen keinen hohen Ertrag. Das angelegte Geld pendelt immer irgendwo zwischen Liquidität, Risiko und Rendite.Auch die unterschiedlichen Bedürfnisse von Anlegerinnen und Anlegern gilt es zu berücksichtigen. Während die einen Sicherheit suchen, streben andere beim Investieren nach grösstmöglichem Gewinn. Eine ausgeklügelte Anlagestrategie berücksichtigt diese individuellen Unterschiede. Wir zeigen Ihnen die vier Grundpfeiler, welche eine Anlagestrategie prägen:

Risikobereitschaft

Risikobereitschaft

Risikofähigkeit

Risikofähigkeit

Anlagehorizont

Anlagehorizont

Anlageziel

Anlageziel

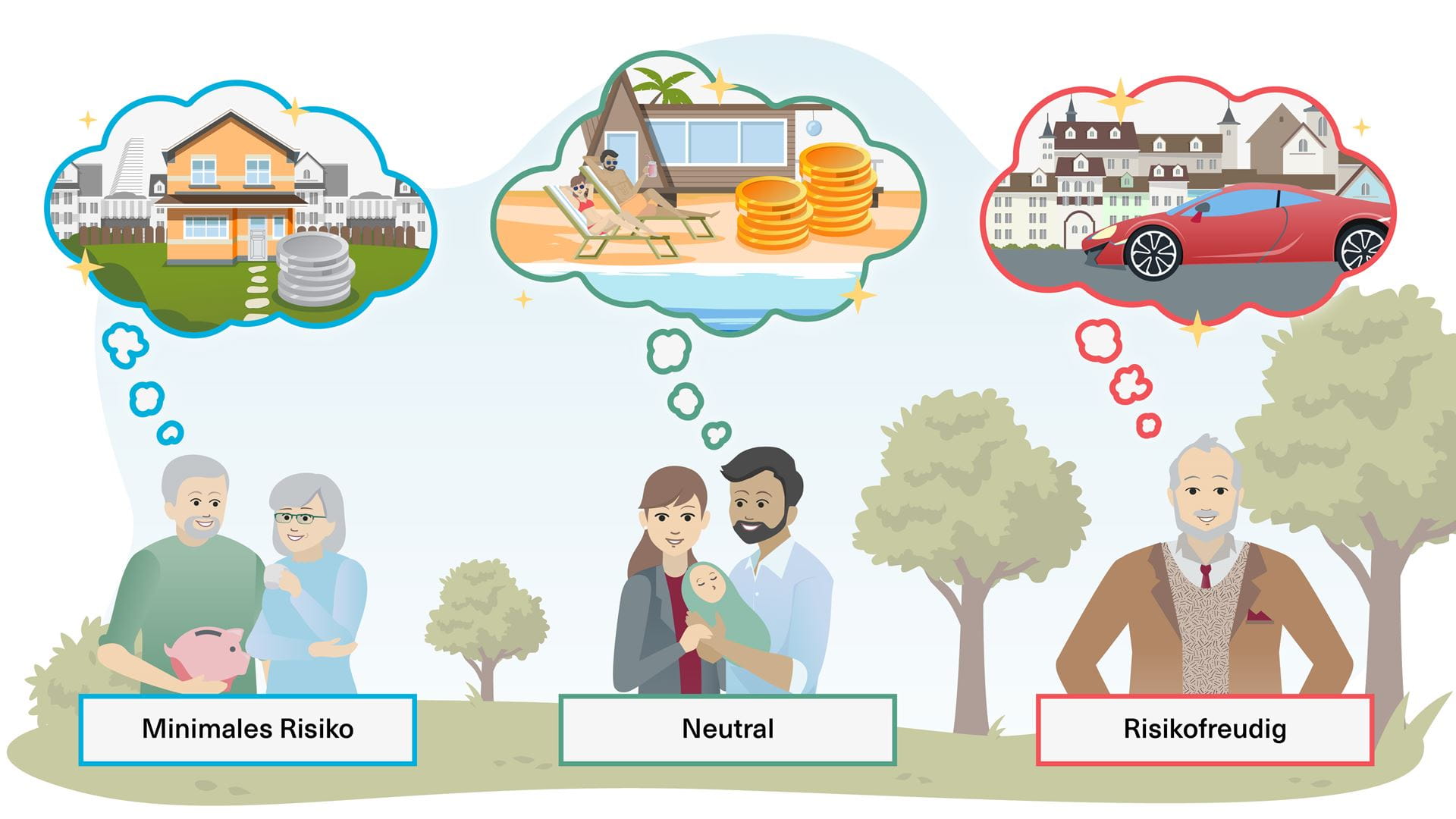

Welches Anlegerprofil habe ich?

Die Vorsichtigen: Minimales Risiko

Keine Experimente! Sie mögen es gern ruhig und gemütlich. Die Aussicht auf Kursschwankungen raubt Ihnen den Schlaf? Dann sind Sie der Typ «Minimales Risiko». Für dieses Anlegerprofil ist der Vermögenserhalt zentral. Für Sie steht Sicherheit im Vordergrund, weshalb Sie weitgehend auf Aktien verzichten und dafür geringere Renditechancen in Kauf nehmen.Die Neutralen: Wachstumsorientiert

Weder zu viel noch zu wenig Risiko. Im Vergleich zum Typ «Minimales Risiko» darf es hier gern etwas mehr Risiko sein. Leichte Wertschwankungen treiben Ihnen noch nicht den Angstschweiss auf die Stirn. Dieser Anlegertyp ist sich bewusst, dass er oder sie höhere, aber kalkulierbare Risiken eingeht. Sie streben einen mittel- bis langfristigen Anlagehorizont an, um Kursschwankungen ausgleichen zu können.Die Mutigen: Alles oder Nichts

Ohne Risiko kein Ertrag. Die Chance auf hohe Renditen lässt Ihr Herz höherschlagen? Dann gehören Sie in diese Kategorie. Als Anlegerin oder Anleger mit ausgesprochener Gewinnorientierung streben Sie langfristig einen überdurchschnittlichen Vermögenszuwachs an. Sie sind bereit ein hohes Risiko zu tragen, um Ihr Anlageziel zu erreichen und investieren über einen langen Anlagehorizont. Ihr Fokus liegt auf einem hohen Aktien- und einem geringen Obligationenanteil.Nachhaltigkeit passt zu jedem Risikoprofil

Das Anlagejahr 2019 stand ganz im Zeichen der Nachhaltigkeit. Insgesamt stieg das nachhaltige Anlagevolumen auf 1163,3 Milliarden Franken - das ist ein Plus von 62% gegenüber 2018. Und dieser Trend dürfte sich in Zukunft noch weiter verstärken. Die Corona-Pandemie schärft das Bewusstsein für einen respektvollen Umgang mit unserem Planeten. Und auch der Druck der Klimabewegung dürfte wieder zunehmen.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.