Wachstum in China: seit der Finanzkrise deutlich verlangsamt … Daran ändert auch die Neue Seidenstrasse wenig

Auf der Zeitachse hat sich das chinesische Wirtschaftswachstum seit der globalen Bankenkrise von 2008/2009 stark verlangsamt, was das Wachstumsmodell Chinas, das sich auf Investitionen in Infrastruktur, Immobilien und steigende Exporte stützte, infrage stellt. Daran ändert auch die Neue Seidenstrasse wenig. In Anlehnung an die historische Seidenstrasse werden mit der Neuen Seidenstrasse (die offizielle chinesische Bezeichnung lautet übersetzt «ein Gürtel, eine Strasse») Projekte zum Auf- und Ausbau interkontinentaler Handels- und Infrastrukturnetze zwischen der Volksrepublik China und sehr vielen Ländern Afrikas, Asiens, Lateinamerikas und Europas bezeichnet. Zur Finanzierung der Projekte verwendet China über Umwege auch Währungsreserven seiner Zentralbank, welche in staatseigene Investmentfonds geleitet wurden – sogenannte Schattenbanken. Mit direktem Einsatz von Fremdkapital oder durch Investitionen in das Eigenkapital von Unternehmen hebelt China den Umfang und den Einfluss dieses staatlichen Investmentpotenzials zusätzlich. Die China Investment Corporation ist mit über USD 1300 Mia. verwalteten Vermögen der grösste chinesische Staatsfonds. Er besitzt Anteile an kleineren weiteren staatlichen Anlagefonds, wie dem Silk Road Fund, der mit etwa USD 40 Mia. Vermögen zweckgebunden die Umsetzung von Projekten im Rahmen der Neuen Seidenstrasse finanziert.

Die China Investment Corporation ist mit über USD 300 Mia. verwalteten Vermögen der grösste chinesische Staatsfonds.

Grosse Abschreibungen gefährden Chinas Finanzstabilität

Aber auch Risiken für die Finanzstabilität Chinas nehmen zu, wenn man das schiere Volumen der vermuteten Kreditvergabe im Rahmen der Neuen Seidenstrasse zur Kenntnis nimmt. In einem Artikel in der Zeitschrift «Foreign Affairs» (M. Bennon, F. Fukuyama, China’s road to ruin, Foreign Affairs Sep/Oct 2023) wird das Kreditvolumen im Rahmen der Projekte der Neuen Seidenstrasse mit etwa 100 Ländern auf USD 1000 Mia. geschätzt. Offenbar überspringen aber bei Weitem nicht alle Investitionen die Rentabilitätshürde und es droht eine ruinöse Abschreibung vieler Projektfinanzierungen. Mögliche Folgen für die Kreditnehmer können am Beispiel des Hambantota-Hafens in Sri Lanka illustriert werden: Nachdem Sri Lanka 2017 mit den Zahlungen an China in Rückstand geraten war, hat sich China einen auf 99 Jahre ausgelegten Pachtvertrag für den Hafen ausbedungen, um den gewährten Kredit zu sichern. Die sogenannte chinesische Scheckbuch- iplomatie sichert sich so Einfluss auf kritische Infrastruktur und westliche Technologie.

US-Strafzölle und Ukraine-Krieg als Belastungsfaktoren für Beziehungen zum Westen

Die 2018 vom amtierenden US-Präsidenten Donald Trump gegenüber China eingeführten Strafzölle wurden spiegelbildlich erwidert. Dieser Zollkrieg bedeutete für China jedoch den Auftakt zu einer Verschlechterung der politischen und wirtschaftlichen Beziehungen mit den westlichen Industrienationen. Die Handelszölle wurden durch die Biden- dministration beibehalten und die amerikanische Öffentlichkeit nimmt China als Herausforderer der USA oder gar als feindselig wahr. Sodann haben der Ausbruch der Corona- Pandemie und die Verwerfungen bei kritischen globalen Lieferketten die wirtschaftlichen Abhängigkeiten der Vereinigten Staaten von China augenscheinlich werden lassen.

Akut wird die Rivalität zwischen den USA und China bei den ungelösten Fragen der Unabhängigkeit Taiwans sowie der Ansprüche Chinas im Südchinesischen Meer (Abb. 4) sichtbar. Die im Zweiten Weltkrieg errungene US-Dominanz im Pazifik wird herausgefordert. Die Doktrin der USA, die US-Präsident Dwight D. Eisenhower im Juni 1954 mit dem Ausruf «We have got to keep the Pacific as an American Lake» auf den Punkt brachte, gilt wohl wenig verändert auch heute noch. Somit sind China und die USA im südchinesischen Sektor des Pazifiks auf strategischem Kollisionskurs.

Abbildung 4: Chinas umstrittene Gebietsansprüche im Südchinesischen Meer (Nine-dash Line)

Quelle: https://www.un.org/depts/los/clcs_new/submissions_files/mysvnm33_09/chn_2009re_mys_vnm_e.pdf

Steht der Welt ein neuer Kalter Krieg bevor?

Inwiefern diese geostrategische Rivalität auch die wirtschaftliche Kooperation beeinträchtigen wird und in einen neuen Kalten Krieg eskalieren könnte, bleibt heute offen. Die Vorzeichen stehen aber auf Sturm. Im ersten Kalten Krieg zwischen den USA und der Sowjetunion von 1949 (das Jahr, in dem die Sowjetunion ihren ersten bekannten Atomtest durchführte) bis zum Fall der Berliner Mauer im Jahr 1989 war die gegenseitige atomare Vernichtung angedroht. Ob dabei die atomare Abschreckung erfolgreich den Krieg verhindert hat oder ob die Menschheit bloss mit viel Glück am atomaren Untergang vorbeitaumelte, ist unter Historikern umstritten. Die Eskalation eines zweiten Kalten Krieges zwischen den USA und China könnte zu einem tiefgreifenden wirtschaftlichen Rückschlag auf beiden Seiten führen.

Was bedeutet das belastete Verhältnis zu China für Anlegerinnen und Anleger?

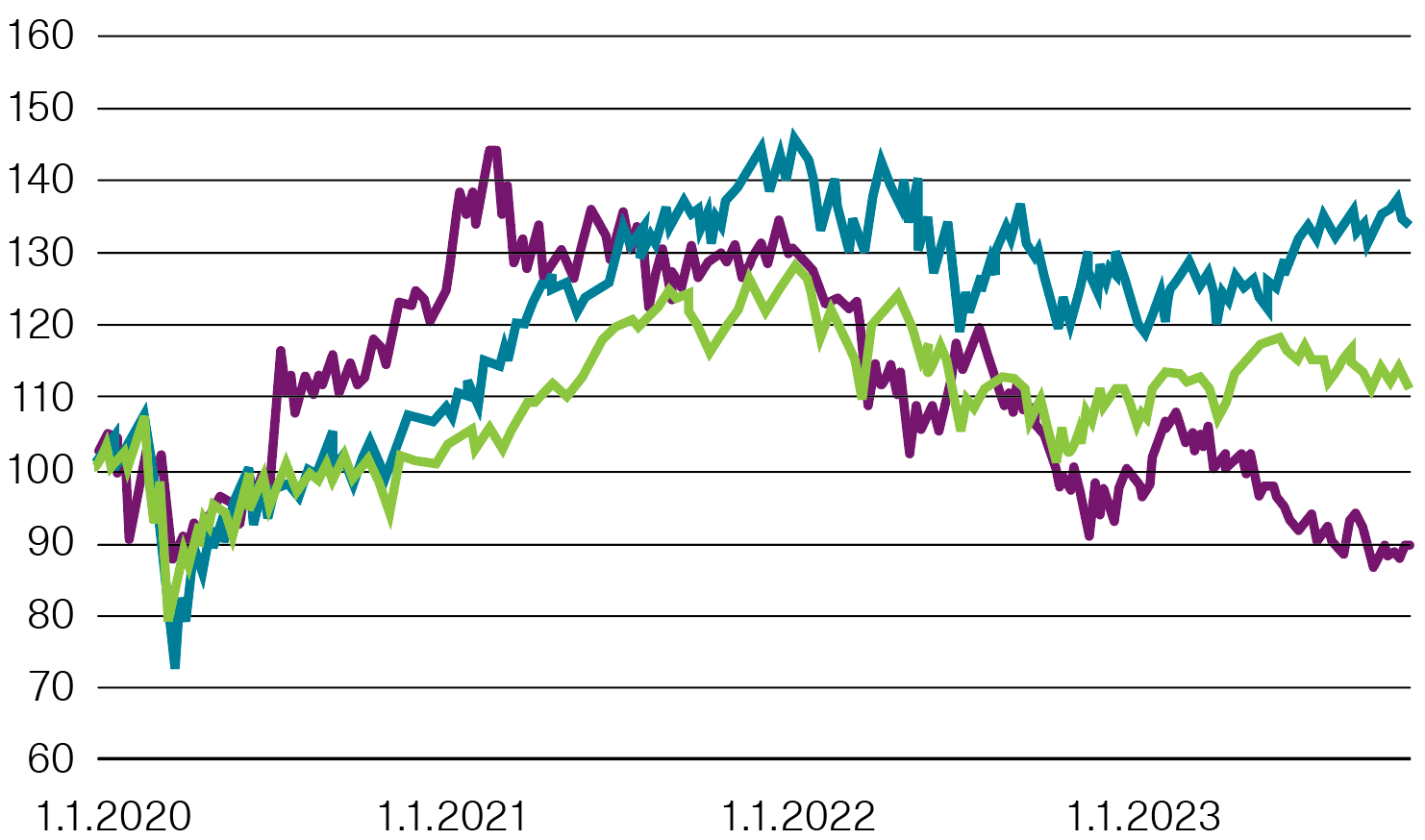

Der oben beschriebene Entwicklungsbogen lässt sich auch am Verlauf des chinesischen Aktienmarktes verfolgen. Von Anfang 2020 bis zum 30. September 2023 hat sich der chinesische Aktienindex CSI 300, der die grössten 300 kotierten Unternehmen an den Börsen von Shenzhen oder Schanghai umfasst, unterschiedlich im Vergleich zum USund Schweizer Aktienmarkt entwickelt (Abb. 5). Natürlich sind divergierende Verläufe regionaler Aktienmärkte selten auf einzelne Faktoren zurückzuführen. Seit 2020 ist die ideologischere Haltung der chinesischen Führung für das Geschehen an den inländischen Finanzmärkten aber zweifelsohne relevanter geworden.

Abbildung 5: Chinas Aktien hinken hinterher

Quelle: BKB, Bloomberg, Total-Return-Indizes in CHF, 1.1.2020 = 100

Aus der engeren Perspektive der Wahl einer Anlagestrategie konnte man sich kaum vor den Negativszenarien schützen, die während des ersten Kalten Krieges drohten. Auch der Schutz einer Anlagestrategie vor einer abrupten und feindseligen Umkehr der Globalisierung ist kaum realisierbar. Die Marktanteile und Investitionen westlicher Unternehmen in den chinesischen Markt und deren Produktionsinfrastruktur vor Ort sind schlicht zu gross.

Die Frage stellt sich aber, ob man mit zusätzlichen direkten Anlagen in China und anderen Schwellenländern das ohnehin vorhandene Risiko nicht noch unnötig weiter erhöht. Eine möglichst breite Diversifikation über Aktien- und Obligationenmärkte aus aller Welt ist zwar theoretisch sinnvoll, allerdings kumuliert man im Portfolio damit auch das sowieso substanzielle Risiko einer Eskalation geostrategischer Spannungen.

Solche Überlegungen untermauern unsere vorsichtige und damit sehr zurückhaltende Allokation in Schwellenländer-Aktien und Schwellenländer-Obligationen, bei welcher durch die übliche Gewichtung nach Marktkapitalisierung ein grosser Teil der Mittel in die Länder China, Südkorea und Taiwan alloziert wird – dem geografischen Mittelpunkt einer befürchteten wirtschaftlichen und im schlimmsten Fall militärischen Eskalation.

Dr. Sandro Merino, Leiter Asset Management

Rechtliche Informationen

Rechtliche Informationen

Allgemein

Die BKB hat in Übereinstimmung mit den geltenden gesetzlichen und aufsichtsrechtlichen Regelungen (bzw. den Richtlinien der Schweizerischen Bankiervereinigung zur Sicherstellung der Unabhängigkeit der Finanzanalyse) interne organisatorische und regulative Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen zu vermeiden oder angemessen zu behandeln. In diesem Rahmen trifft die BKB insbesondere die geeigneten Massnahmen, um die Unabhängigkeit und die Objektivität der Mitarbeiter, die an der Erstellung von Finanzanalysen beteiligt sind oder deren bestimmungsgemässe Aufgaben oder wirtschaftliche Interessen mit den Interessen der voraussichtlichen Empfänger der Finanzanalyse in Konflikt treten können, sicherzustellen.

Verbot bestimmter Mitarbeitergeschäfte

Die BKB stellt sicher, dass ihre Finanzanalysten sowie die an der Erstellung der Finanzanalyse beteiligten Mitarbeiter keine Geschäfte mit Finanzinstrumenten, auf die sich die Finanzanalysen beziehen, oder damit verbundenen Finanzinstrumenten tätigen, bevor die Empfänger der Finanzanalysen oder Anlageempfehlungen ausreichend Gelegenheit zu einer Reaktion hatten.

Hinweis auf Bewertungsgrundlagen und -methoden –Sensitivität der Bewertungsparameter

Die Analysen des Investment Research der BKB im sekundären Research beruhen auf allgemein anerkannten qualitativen und quantitativen Bewertungsgrundlagen und Bewertungsmethoden. Zur Unternehmens- und Aktienbewertung werden Methoden wie zum Beispiel Discounted-Cashflow-Analyse, KGV-Analyse sowie Peer-Group-Analyse angewandt. Die jeweiligen Erwartungen über die zukünftige Wertentwicklung eines Finanzinstrumentes sind Ergebnis einer Momentaufnahme und können sich jederzeit ändern. Die Einschätzung der zugrunde liegenden Parameter wird mit grösster Sorgfalt vorgenommen. Dennoch beschreibt das Ergebnis der Analyse immer nur eine aus einer Vielzahl möglicher zukünftiger Entwicklungen. Es ist die Entwicklung, der das Investment Research der BKB zum Zeitpunkt der Analyse die grösste Eintrittswahrscheinlichkeit beimisst.

Hinweis auf Empfehlung

Die in den Empfehlungen des Investment Research der BKB enthaltenen Prognosen, Werturteile oder Kursziele stellen, soweit nicht anders angegeben, die Meinung des Verfassers dar. Die verwendeten Kursdaten beziehen sich auf den Zeitpunkt der Veröffentlichung, soweit nicht anders angegeben.

Hinweis auf Zuverlässigkeit von Informationen und Veröffentlichung

Diese Veröffentlichung ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe. Alle Angaben stammen aus öffentlich zugänglichen Quellen, welche die BKB für zuverlässig hält, ohne aber alle diese Informationen selbst verifiziert zu haben. Eine Gewähr für deren Richtigkeit oder Vollständigkeit wird insofern seitens der BKB sowie der mit ihr verbundenen Unternehmen nicht übernommen. Die Veröffentlichung dient lediglich einer allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Erwerb oder zur Veräusserung von Finanzinstrumenten dar. Sie ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Haftungsansprüche aus der Nutzung der dargebotenen Informationen sind ausgeschlossen, insbesondere für Verluste einschliesslich Folgeschäden, die sich aus der Verwendung dieser Veröffentlichung beziehungsweise ihres Inhalts ergeben. Eine Vervielfältigung oder Verwendung von Grafiken und Texten in anderen elektronischen Medien ist ohne ausdrückliche Zustimmung der BKB nicht gestattet. Eine inhaltliche Verwertung ist nur mit Quellenangabe zulässig, wobei um vorherige Übersendung eines Belegexemplars gebeten wird.

MSCI ESG Research – Hinweis und Disclaimer

Zu den Emittenten, die in den Materialien von MSCI ESG Research LLC erwähnt werden oder darin enthalten sind, können MSCI Inc., Kundinnen und Kunden von MSCI oder Lieferantinnen und Lieferanten von MSCI gehören, und sie können auch Research oder andere Produkte oder Dienstleistungen von MSCI ESG Research erwerben. Die Materialien von MSCI ESG Research, einschliesslich der Materialien, die in MSCI-ESG-Indizes oder anderen Produkten verwendet werden, wurden weder bei der United States Securities and Exchange Commission noch bei einer anderen Aufsichtsbehörde eingereicht, noch von dieser genehmigt. MSCI ESG Research LLC, ihre verbundenen Unternehmen und Informationsanbieterinnen und -anbieter geben keine Garantien in Bezug auf solche ESG-Materialien. Die hierin enthaltenen ESG-Materialien werden unter Lizenz verwendet und dürfen ohne die ausdrückliche schriftliche Zustimmung von MSCI ESG Research LLC nicht weiterverwendet, verteilt oder verbreitet werden.Aufsicht

Die Basler Kantonalbank unterliegt der Aufsicht durch die Eidg. Finanzmarktaufsicht (FINMA), Laupenstrasse 27, 3003 Bern.

Basler Kantonalbank, Postfach, 4002 Basel

Telefon 061 266 33 33, welcome@bkb.ch

Diese Angaben dienen ausschliesslich Werbezwecken. Die Basler Kantonalbank (BKB) übernimmt keine Gewähr für deren Richtigkeit, Aktualität und Vollständigkeit. Sie stellen weder ein Angebot oder eine Empfehlung dar, noch sind sie als Aufforderung zur Offertstellung zu verstehen. Bevor Sie Entscheidungen treffen, sollten Sie eine professionelle Beratung in Anspruch nehmen. Die jederzeitige Änderung der Angebote bzw. Leistungen der BKB sowie die Anpassung von Preisen bleiben vorbehalten. Einzelne Produkte oder Dienstleistungen können rechtlichen Restriktionen unterworfen sein und sind daher u.U. nicht für alle Kunden bzw. Interessenten verfügbar. Die Verwendung von Inhalten dieser Broschüre durch Dritte, insbesondere in eigenen Publikationen, ist ohne vorgängige schriftliche Zustimmung der BKB nicht gestattet.