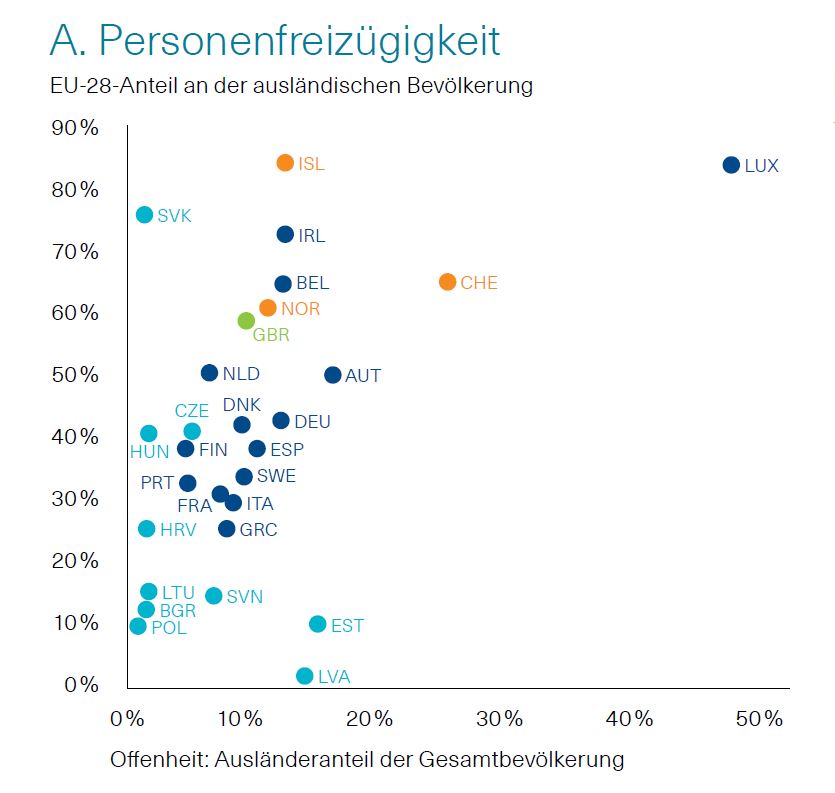

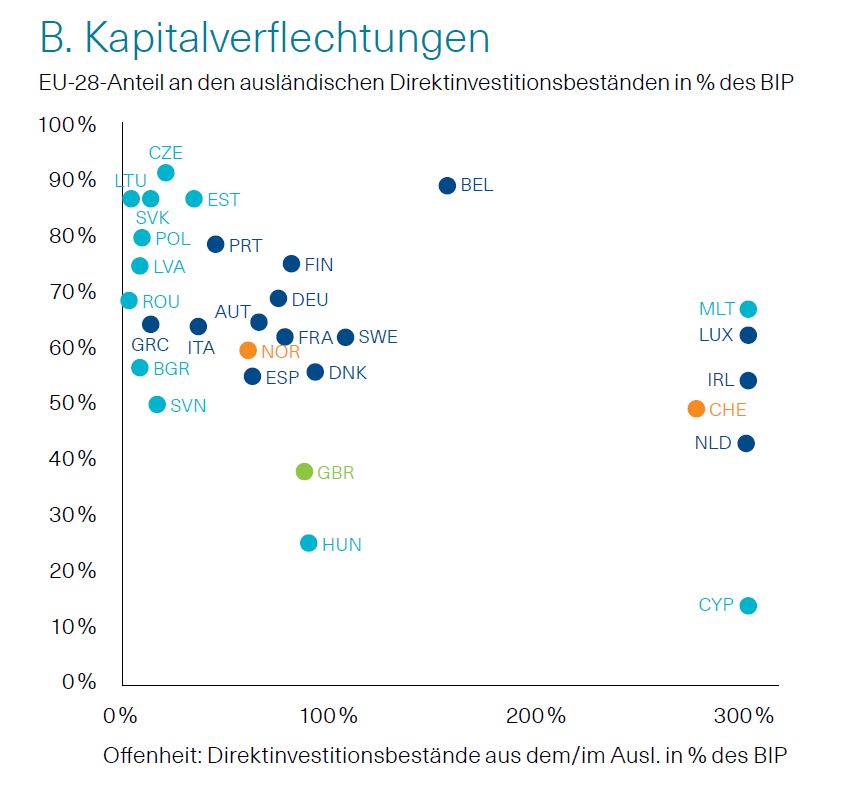

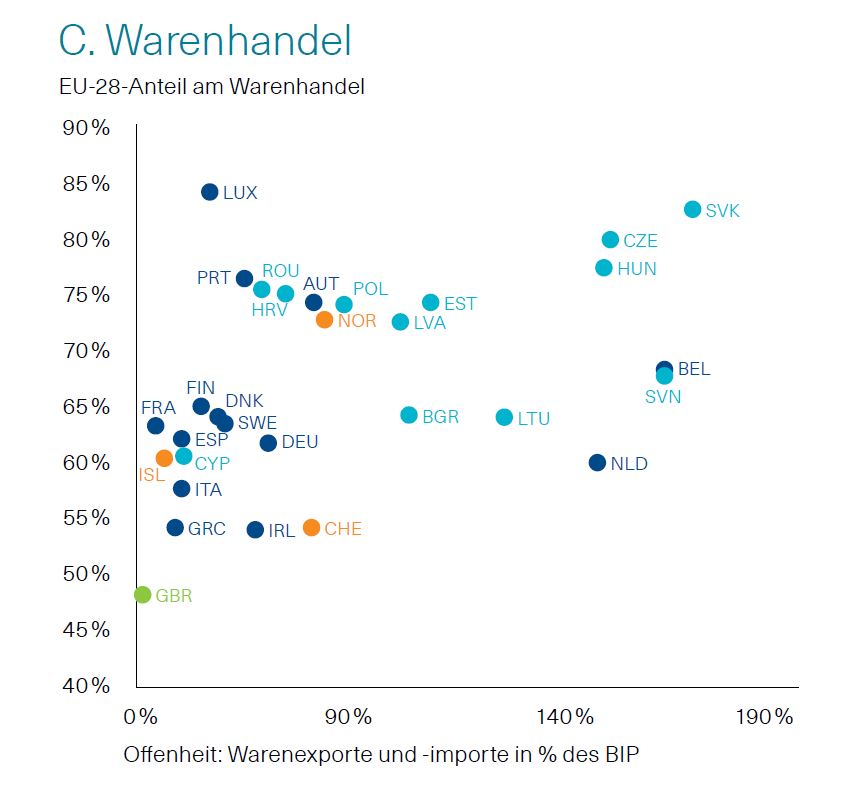

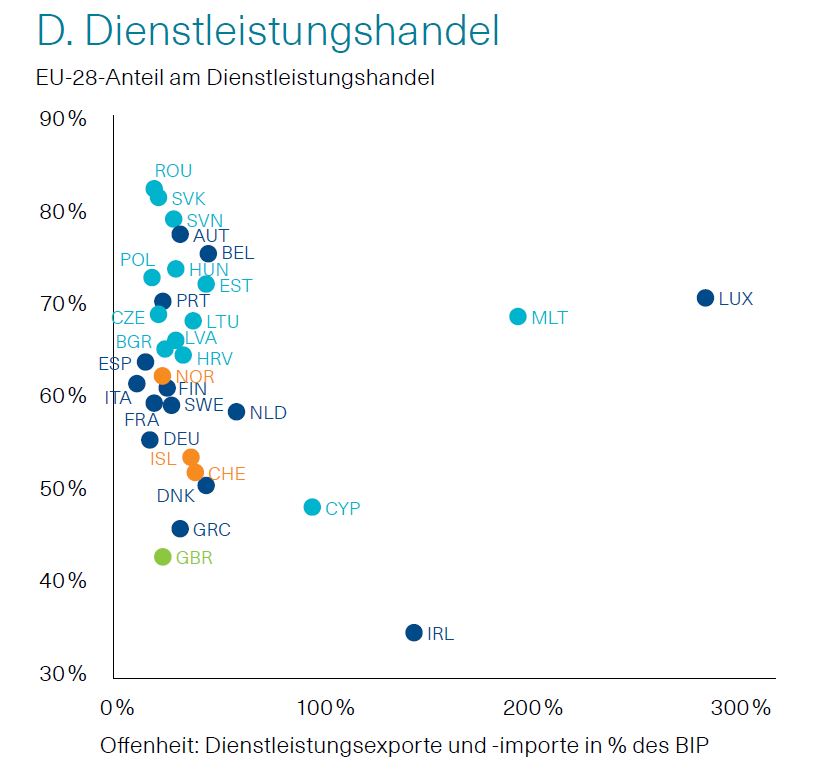

Die wirtschaftliche Verflechtung der EU-Staaten sowie assoziierter Länder ist bereits weit vorangeschritten. Dies zeigen Indikatoren, die die Ausprägung der vier Säulen des Binnenmarkts abbilden. Dabei wird das gesamte Interaktions-volumen mit dem Ausland der Wirtschaftsleistung bzw. der Bevölkerung der Länder gegenübergestellt und der auf die EU entfallende Anteil gemessen (Abb. 4A bis 4D).

Internationale Verflechtung mit deutlichen Unterschieden, aber hoher Stellenwert Europas

Unsere Datenanalyse (Jahr 2019, EU-28-Block inkl. Grossbritannien) zeigt in den vier Kategorien bezüglich der allgemeinen Verflechtung mit dem Ausland teils deutliche Unterschiede zwischen einzelnen Volkswirtschaften. Der auf die EU entfallende Anteil liegt beim Waren- und Dienstleistungshandel sowie bei den ausländischen Direktinvestitionen jedoch fast immer über 50 % und manifestiert den hohen Stellenwert des Binnenmarkts. Dagegen gibt es bei der Personen-freizügigkeit in den Ländern teils deutliche Unterschiede.

Die Niederlassung von EU-Bürgern ist besonders in den EU-Mitgliedsländern Osteuropas meist noch wenig ausgeprägt. Dies zeigt der Blick auf Abbildung 4A. So hat bspw. Polen per se einen sehr geringen Anteil ausländischer Einwohner (Wert auf der X-Achse: 0,8 %), wovon nur 11 % auf Personen aus der EU entfallen (Wert auf der Y-Achse). Dies ist u.a. durch das Einkommensgefälle und den daraus resultierendenSog nach Westen zu erklären. Im Gegensatz dazu verzeichnet Grossbritannien im Bereich der Personenfreizügigkeit einen überdurchschnittlich hohen EU-Anteil (Wert auf Y-Achse: 60 %). Trotz einer absolut hohen Verflechtung der Briten mit der EU fällt aber die Integration im Handelsund Kapitalbereich, relativ zu den anderen Ländern, geringer aus. Daher dürften die Kosten des Brexits für Grossbritannien vergleichsweise etwas niedriger sein, als dies bei anderen Ländern bei einem EU-Austritt zu erwarten wäre.

Bei den Kapitalverflechtungen fallen die vier mit steuerlicher und regulatorischer Magnetwirkung ausgestatteten Länder Luxemburg, Malta, Irland und Zypern ins Auge. Deren Finanzindustrieschlägt sich auch in einem überdurchschnittlich hohen Dienstleistungsvolumen nieder. Dagegen offenbarendie geringen ausländischen Kapitalverflechtungen der meisten osteuropäischen Länder Entwicklungspotenzial für die dortigen Kapitalmärkte.

Star des Binnenmarkts ist der Warenverkehr. Das Handelsvolumen der Teilnehmerländer im Verhältnis zum BIP liegt mit durchschnittlich knapp 70 % weit über dem Wertschöpfungsanteil, den Industrie- und Agrarsektor auf sich vereinen. Der hohe Anteil der EU-Partnerländer am Warenhandel spricht für die enorme Attraktivität und das gute Funktionieren des Binnenmarkts.

Dagegen bleibt die Integration im Dienstleistungshandel – mit Ausnahme der Länder mit einem dominierenden Finanzdienstleistungssektor – bislang hinter ihren Möglichkeiten. Dabei liefert der Sektor mit durchschnittlich mehr als 70 % einen überragenden Beitrag zur gesamten Wertschöpfung. Der Dienst-leistungshandel erreicht meist nur einen Anteil von 30 % am gesamten Handelsvolumen. Physische Präsenzerfordernis und Sprachbarrieren setzen ihm in bestimmten Bereichen Grenzen. Dennoch besteht ausgehend vom heutigen Niveau beachtliches Integrations- und Wachstumspotenzial. So werden Rechts- und Steuerberatung, Ingenieur oder Architektur- dienstleistungen aufgrund lokaler Besonderheiten selten grenzüberschreitend erbracht, wohingegen andere Bereiche wie Managementberatung, Forschung und Entwicklung, Werbung und Marktresearch kaum Einschränkungen erfahren.

Der Dienstleistungshandel ist bislang hinter seinen Möglichkeiten geblieben. Stärkere Integration würde Wettbewerb und Wohlstand fördern.

Aufgrund der fragmentierten europäischen Dienstleistungsmärkte und der daraus resultierenden geringeren Wettbewerbsintensität war das Produktivitätswachstum im Dienstleistungsbereich in Europa in den letzten 20 Jahren etwa nur halb so hoch wie das der USA. Keines der Unternehmen, die in der jüngeren Vergangenheit zu globalen Top-Playern am Aktienmarkt aufgestiegen sind, stammt aus Europa: Apple, Microsoft, Amazon, Facebook, Google, Taiwan Semiconductor, Tesla, Tencent oder Alibaba – allesamt haben sie einen grossen Technologiebezug und Europa hier ein offensichtliches Defizit.

Europa steht vor grossen Herausforderungen, wenn es in der Welt eine führende Rolle spielen will

Der demografische Wandel, das wirtschaftliche Erstarken und die zunehmende Innovationskraft anderer Regionen, insbesondere Chinas, haben längst einen Bedeutungsverlust eingeleitet. Bereits jetzt gehören nur noch drei der vier europäischen Länder unter den G7-Staaten gemäss ihrer Wirtschaftskraft zum Club der sieben wichtigsten Nationen. Eine Stärkung des wirtschaftlichen und politischen Gewichts der EU kann jedoch nur durch weitere Integration gelingen.

Eine tiefere Integration erfordert eine weitere Abgabe nationaler Kompetenzen und den Verzicht auf lokale Besonderheiten – wie gerade im Dienstleistungs-sektor. Dieser Integrationsprozess ist ein schwieriges Unterfangen, dessen Bürden mit der Anzahl der Beteiligten und deren Partikularinteressen zunehmen. Das zeigt sich auch am Dilemma der Schweiz, die dem Verlangen der EU nach einem Rahmenabkommen zur Erweiterung des bestehenden komplexen, rigiden und fragmentierten bilateralen Vertragswerks eine Absage erteilt hat. Die EU unterhält diverse Beziehungen zu Drittstaaten, die von Freihandels- über Zollunionsabkommen bis zu einer Einbindung in den gemeinsamen Markt variieren. Ziel der EU ist es, diese Beziehungen so zu gestalten, dass die Fähigkeit zur Anpassung an sich ändernde Gegebenheiten gewährleistet ist. Daneben sollen unterschiedliche Interpretationsmöglichkeiten aufgrund komplexer Rahmenbedin- gungen durch Schiedsregelungen vermieden sowie ein ausgeglichenes Verhältnis von Rechten und Pflichten beim Zugang zum Binnenmarkt gesichert werden. Dies ist auch im Innenverhältnis der EU von grosser Bedeutung.

Der Handlungsdruck und die Kompromiss-bereitschaft nehmen leider meist erst in Notlagen oder auf Druck von aussen zu. Hoffnung dürfte der EU geben, dass auch der Integrationsprozess der Schweiz hin zu einem Bundesstaat beschwerlich, aber letztlich erfolgreich war. Militärische Auseinandersetzungen wie der Sonderbundskrieg im Vorfeld der Einigung zur Schweizerischen Bundesverfassung 1848 bleiben uns auf dem Weg in ein stärker integriertes Europa hoffentlich erspart.

Abb. 4A bis 4D: Die Ausprägung der vier Grundfreiheiten des EU-Binnenmarkts

Generelle Offenheit der Volkswirtschaften gegenüber dem Ausland (X-Achse) und EU-Anteil (Y-Achse)

ISO-Ländercodes und EU-Beitrittsjahr: AUT Österreich (1995), BEL Belgien (1958), BGR Bulgarien (2007), CHE Schweiz, CYP Zypern (2004), CZE Tschechien (2004), DEU Deutschland (1958), DNK Dänemark (1973), ESP Spanien (1986), EST Estland (2004), FIN Finnland (1995), FRA Frankreich (1958), GBR Vereinigtes Königreich (1973), GRC Griechenland (1981), HRV Kroatien (2013), HUN Ungarn (2004), IRL Irland (1973), ISL Island, ITA Italien (1958), LTU Litauen (2004), LUX Luxemburg (1958), LVA Lettland (2004), MLT Malta (2004), NLD Niederlande (1958), NOR Norwegen, POL-Polen (2004), PRT Portugal (1986), ROU Rumänien (2007), SVK Slowakei (2004), SVN Slowenien (2004), SWE Schweden (1995)

Quelle: BKB / Eurostat 2019 oder zuletzt verfügbar; Warenhandel Norwegen: WITS 2018; Dienstleistungshandel Schweiz: OECD 2018

Brigitta Lehr

Senior Economist

Rechtliche Informationen

Rechtliche Informationen

Allgemein

Die BKB hat in Übereinstimmung mit den geltenden gesetzlichen und aufsichtsrechtlichen Regelungen (bzw. den Richtlinien der Schweizerischen Bankiervereinigung zur Sicherstellung der Unabhängigkeit der Finanzanalyse) interne organisatorische und regulative Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen zu vermeiden oder angemessen zu behandeln. In diesem Rahmen trifft die BKB insbesondere die geeigneten Massnahmen, um die Unabhängigkeit und die Objektivität der Mitarbeiter, die an der Erstellung von Finanzanalysen beteiligt sind oder deren bestimmungsgemässe Aufgaben oder wirtschaftliche Interessen mit den Interessen der voraussichtlichen Empfänger der Finanzanalyse in Konflikt treten können, sicherzustellen.

Verbot bestimmter Mitarbeitergeschäfte

Die BKB stellt sicher, dass ihre Finanzanalysten sowie die an der Erstellung der Finanzanalyse beteiligten Mitarbeiter keine Geschäfte mit Finanzinstrumenten, auf die sich die Finanzanalysen beziehen, oder damit verbundenen Finanzinstrumenten tätigen, bevor die Empfänger der Finanzanalysen oder Anlageempfehlungen ausreichend Gelegenheit zu einer Reaktion hatten.

Hinweis auf Bewertungsgrundlagen und -methoden –Sensitivität der Bewertungsparameter

Die Analysen des Investment Research der BKB im sekundären Research beruhen auf allgemein anerkannten qualitativen und quantitativen Bewertungsgrundlagen und Bewertungsmethoden. Zur Unternehmens- und Aktienbewertung werden Methoden wie zum Beispiel Discounted-Cashflow-Analyse, KGV-Analyse sowie Peer-Group-Analyse angewandt. Die jeweiligen Erwartungen über die zukünftige Wertentwicklung eines Finanzinstrumentes sind Ergebnis einer Momentaufnahme und können sich jederzeit ändern. Die Einschätzung der zugrunde liegenden Parameter wird mit grösster Sorgfalt vorgenommen. Dennoch beschreibt das Ergebnis der Analyse immer nur eine aus einer Vielzahl möglicher zukünftiger Entwicklungen. Es ist die Entwicklung, der das Investment Research der BKB zum Zeitpunkt der Analyse die grösste Eintrittswahrscheinlichkeit beimisst.

Hinweis auf Empfehlung

Die in den Empfehlungen des Investment Research der BKB enthaltenen Prognosen, Werturteile oder Kursziele stellen, soweit nicht anders angegeben, die Meinung des Verfassers dar. Die verwendeten Kursdaten beziehen sich auf den Zeitpunkt der Veröffentlichung, soweit nicht anders angegeben.

Hinweis auf Zuverlässigkeit von Informationen und Veröffentlichung

Diese Veröffentlichung ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe. Alle Angaben stammen aus öffentlich zugänglichen Quellen, welche die BKB für zuverlässig hält, ohne aber alle diese Informationen selbst verifiziert zu haben. Eine Gewähr für deren Richtigkeit oder Vollständigkeit wird insofern seitens der BKB sowie der mit ihr verbundenen Unternehmen nicht übernommen. Die Veröffentlichung dient lediglich einer allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Erwerb oder zur Veräusserung von Finanzinstrumenten dar. Sie ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Haftungsansprüche aus der Nutzung der dargebotenen Informationen sind ausgeschlossen, insbesondere für Verluste einschliesslich Folgeschäden, die sich aus der Verwendung dieser Veröffentlichung beziehungsweise ihres Inhalts ergeben. Eine Vervielfältigung oder Verwendung von Grafiken und Texten in anderen elektronischen Medien ist ohne ausdrückliche Zustimmung der BKB nicht gestattet. Eine inhaltliche Verwertung ist nur mit Quellenangabe zulässig, wobei um vorherige Übersendung eines Belegexemplars gebeten wird.

MSCI ESG Research – Hinweis und Disclaimer

Zu den Emittenten, die in den Materialien von MSCI ESG Research LLC erwähnt werden oder darin enthalten sind, können MSCI Inc., Kundinnen und Kunden von MSCI oder Lieferantinnen und Lieferanten von MSCI gehören, und sie können auch Research oder andere Produkte oder Dienstleistungen von MSCI ESG Research erwerben. Die Materialien von MSCI ESG Research, einschliesslich der Materialien, die in MSCI-ESG-Indizes oder anderen Produkten verwendet werden, wurden weder bei der United States Securities and Exchange Commission noch bei einer anderen Aufsichtsbehörde eingereicht, noch von dieser genehmigt. MSCI ESG Research LLC, ihre verbundenen Unternehmen und Informationsanbieterinnen und -anbieter geben keine Garantien in Bezug auf solche ESG-Materialien. Die hierin enthaltenen ESG-Materialien werden unter Lizenz verwendet und dürfen ohne die ausdrückliche schriftliche Zustimmung von MSCI ESG Research LLC nicht weiterverwendet, verteilt oder verbreitet werden.Aufsicht

Die Basler Kantonalbank unterliegt der Aufsicht durch die Eidg. Finanzmarktaufsicht (FINMA), Laupenstrasse 27, 3003 Bern.

Basler Kantonalbank, Postfach, 4002 Basel

Telefon 061 266 33 33, welcome@bkb.ch

Diese Angaben dienen ausschliesslich Werbezwecken. Die Basler Kantonalbank (BKB) übernimmt keine Gewähr für deren Richtigkeit, Aktualität und Vollständigkeit. Sie stellen weder ein Angebot oder eine Empfehlung dar, noch sind sie als Aufforderung zur Offertstellung zu verstehen. Bevor Sie Entscheidungen treffen, sollten Sie eine professionelle Beratung in Anspruch nehmen. Die jederzeitige Änderung der Angebote bzw. Leistungen der BKB sowie die Anpassung von Preisen bleiben vorbehalten. Einzelne Produkte oder Dienstleistungen können rechtlichen Restriktionen unterworfen sein und sind daher u.U. nicht für alle Kunden bzw. Interessenten verfügbar. Die Verwendung von Inhalten dieser Broschüre durch Dritte, insbesondere in eigenen Publikationen, ist ohne vorgängige schriftliche Zustimmung der BKB nicht gestattet.