Der Immobilienmarkt in Europa ist seit jeher ein attraktiver Markt. Die Nachfrage steigt, getrieben durch Urbanisierung und steigenden Wohlstand, seit Jahren stärker als das Angebot. Anlegerinnen und Anleger können an dieser Entwicklung beispielsweise mittels eines Fondsinvestments partizipieren.

Landflucht und steigender Wohlstand als Preistreiber

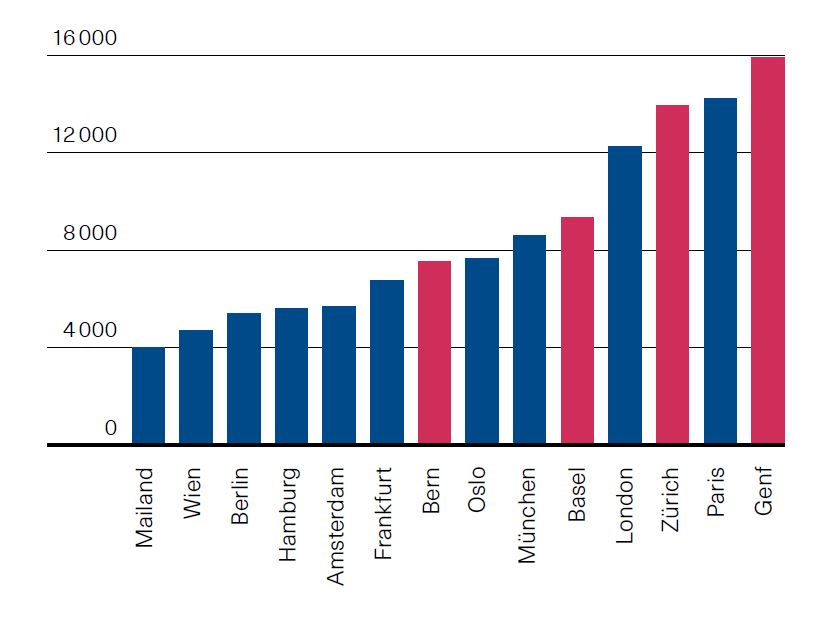

Bis auf Mailand sind deren Kaufpreise über die vergangenen Jahre stetig gestiegen und erreichen heute ein zum Teil schwindelerregendes Niveau. Im europäischen Vergleich kostet in München der Quadratmeter 40 % weniger als in Paris. National verglichen kosten Städte wie London und Paris das Drei- bis Vierfache von Städten wie Manchester respektive Lyon. Dies ist das Ergebnis eines langjährigen Strukturwandels. Denn in ganz Europa herrscht eine eigentliche Landflucht. Immer mehr Menschen zieht es in die attraktiven Zentren. Dabei ist der Urbanisierungsgrad in derSchweiz im Vergleich zu Europa stark fortgeschritten (Abb. 7).

Abb. 6: Europäische Metropolen mit massiven Preisunterschieden bei Wohnungen

Quelle: BKB, Deloitte, Realadvisor; in Franken je m

Abb. 7: Unterschiedlich starker Urbanisierungsgrad in Europa

Quelle: BKB, Worldbank, Bundesamt für Statistik

Die starke Nachfrage führt aus mehreren Gründen zu steigenden Preisen. So fehlen in den Städten aufgrund der wachsenden Nachfrage Tausende Wohnungen. Zwar machte die Corona-Krise in den vergangenen Quartalen aus Pendlern und Städtern digitale Nomaden. Ob die neue Homeoffice-Arbeitswelt den Drang in die Städte abschwächt oder gar umkehrt, bleibt jedoch abzuwarten. Ein zweiter Preistreiber ist der steigende Wohlstand. Gute Verdienstmöglichkeiten und niedrige Finanzierungskosten führen dazu, dass sich immer mehr Menschen den Traum der eigenen vier Wände erfüllen.

Das Angebot wächst zu langsam, trotz staatlicher Eingriffe

Das notwendige Angebot zu schaffen, geht sehr langsam. Es gilt neue Flächen auszuweisen oder den Bestand zu überbauen. In Europa schwankt die Zahl neuer Häuser zwischen 460 000 (Frankreich) und 3000 Einheiten (Lettland). Die Schweiz liegt mit 12 000 Gebäuden dazwischen. In Frankreich entspricht dies etwa einer Stadt der Grösse von Toulouse, in der Schweiz von Zug.

Auch die Anzahl der Baubewilligungen steigt. Allerdings schafft es kein Land, den knappen Boden so schnell zu bebauen, wie der Bedarf nach neuem Wohnraum steigt. Der resultierende Wohnraummangel ist ein Dauerbrenner in der politischen Debatte aller europäischen Staaten. Zur Sicherung des sozialen Friedens greift deshalb die Mehrheit der Staaten in das Marktgeschehen ein. Österreich, Spanien, Frankreich und die Niederlande regulieren die Mieten, während in Deutschland eine weitere Verschärfung des bestehenden Mieterschutzes nach dem Berliner Modell kürzlich aus formalen Gründen scheiterte. In der Schweiz sind die Mieten seit 30 Jahren an die Zinsentwicklung gekoppelt. Einzigartig ist dabei, dass steigende Zinsen auch zu steigenden Mieten führen können.

Um die Kaufpreise an die Leine zu legen, verknüpfen Länder wie Dänemark, Finnland oder die Niederlande den Immobilienerwerb an den Wohnsitz oder erlassen wie Österreich ein Zweitwohnsitzverbot. Dies soll ausländische Investoren abhalten. Die Schweiz verbietet Ausländern ohne Aufenthalts-genehmigung durch die «Lex Koller» den Kauf von Wohnimmobilien. Zudem schafft jedes Land durch sozialen Wohnungsbau ein zusätzliches Angebot. Regulieren ist dabei die Kunst, eine Win-win-Situation zu schaffen. Familien sollen bezahlbaren Wohnraum finden, private Bauherren Anreize zur Investition. In der Schweiz scheint dies gelungen. Über zwei Drittel der Bürger wohnen zur Miete, die höchste Rate in ganz Europa. Sie bezahlen im Schnitt lediglich 20 % der verfügbaren Haushaltseinkommen für Wohnen und Energie. In Deutschland sind es rund 40 %. Den Anstieg der Preise in Europa und der Schweiz konnten aber auch staatliche Massnahmen nicht verhindern. So galt Paris zur Jahrtausendwende als das teuerste, aber auch am noch viermal teurer, dort zu wohnen.

Schweiz mit der tiefsten Wohneigentumsquote in Europa

Der Wunsch nach einem «eigenen Häuschen» ist in der Schweiz sehr gross. Hohe Preise sorgen jedoch mit gut einem Drittel für eine der tiefsten Wohneigentums-quoten Europas. Zum Vergleich: Deutschland liegt bei 42 %, Grossbritannien und Frankreich liegen im oberen Drittel, Spitzenreiter ist Rumänien mit 96 %. Was allerdings positiv stimmt: Obwohl die Preise seit 25 Jahren praktisch nur die Richtung nach oben kennen, sind die Eigenheimpreise in der Schweiz – im Verhältnis zu den Einkommen – günstiger als in den Nachbarländern. So muss ein Haushalt hierzulande rund achteinhalb Jahre für eine Eigent umswohnung arbeiten, in Deutschland über neun, in Österreich über zehn und in Frankreich sogar 13 Jahre. Gemäss einer Studie von Raiffeisen sparen die Schweizer im Nachbarschaftsvergleich am meisten, wenn sie von einer Miet- in eine Eigentumswohnung wechseln.

Immobilien als Anlage und Vorsorge

Neben einer selbst genutzten Immobilie gibt es noch andere Möglichkeiten, an den Vorteilen des Immobilienmarkts zu partizipieren, etwa durch den Kauf von Immobilienfonds. Immobilien sind illiquide Sachwerte und haben sich in der Vergangenheit auch in Zeiten nachlassender Konjunktur und steigender Inflation als wertbeständig erwiesen. Damit bieten sie trotz teils hoher Bewertungen und entsprechender Anlagerisiken eine gewisse Stabilität und gute Renditechancen.

Auch Pensionskassen schätzen diese Investments. Nebendirekt gehaltenen Immobilien gehören auch Immobilienfonds, Anlagestiftungen und Immobilien-aktien in die Portfolios von Vorsorgeeinrichtungen. Ihre Nachfrage führt jedoch aufgrund des hohen Anlagevolumens zu einer zu- sätzlichen Verknappung auf dem Markt. Immobilieninvestments, die sich in den Depots von institutionellen Anlegern befinden, bleiben dort erfahrungsgemäss für lange Zeit – sie sind damit «weg vom Markt» und sorgen auf diesem dadurch für eine gewisse Stabilisierung.

Bereits seit Jahren wird über eine Überhitzung bzw. eine Blasenbildung am Immobilienmarkt gesprochen. Jedoch führte dies nicht zu einem Rückgang der Preise, im Gegenteil. In guten Lagen kam es auch im laufenden Jahr zu einem weiteren deutlichen Anstieg, und dies nicht nur in der Schweiz, sondern in ganz Europa. Die Investition in Immobilien ist aus unserer Sicht eine langfristig lohnende Anlagemöglichkeit. Durch ein Investment in einen Fonds ist eine breite Diversifikation und damit eine Risikostreuung möglich: über verschiedene Regionen sowie über die entsprechende Auswahl an Wohn-, Büro- und/oder Geschäftsimmobilien. Entsprechend sind und bleiben wir strategisch mit gut 5 % in Schweizer Immobilienfonds in der Vermögensverwaltung investiert.

Dr. Rolf Wetzer, Finanzanalyst, und Corina Hennig, Senior Investment Advisor

Rechtliche Informationen

Rechtliche Informationen

Allgemein

Die BKB hat in Übereinstimmung mit den geltenden gesetzlichen und aufsichtsrechtlichen Regelungen (bzw. den Richtlinien der Schweizerischen Bankiervereinigung zur Sicherstellung der Unabhängigkeit der Finanzanalyse) interne organisatorische und regulative Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen zu vermeiden oder angemessen zu behandeln. In diesem Rahmen trifft die BKB insbesondere die geeigneten Massnahmen, um die Unabhängigkeit und die Objektivität der Mitarbeiter, die an der Erstellung von Finanzanalysen beteiligt sind oder deren bestimmungsgemässe Aufgaben oder wirtschaftliche Interessen mit den Interessen der voraussichtlichen Empfänger der Finanzanalyse in Konflikt treten können, sicherzustellen.

Verbot bestimmter Mitarbeitergeschäfte

Die BKB stellt sicher, dass ihre Finanzanalysten sowie die an der Erstellung der Finanzanalyse beteiligten Mitarbeiter keine Geschäfte mit Finanzinstrumenten, auf die sich die Finanzanalysen beziehen, oder damit verbundenen Finanzinstrumenten tätigen, bevor die Empfänger der Finanzanalysen oder Anlageempfehlungen ausreichend Gelegenheit zu einer Reaktion hatten.

Hinweis auf Bewertungsgrundlagen und -methoden –Sensitivität der Bewertungsparameter

Die Analysen des Investment Research der BKB im sekundären Research beruhen auf allgemein anerkannten qualitativen und quantitativen Bewertungsgrundlagen und Bewertungsmethoden. Zur Unternehmens- und Aktienbewertung werden Methoden wie zum Beispiel Discounted-Cashflow-Analyse, KGV-Analyse sowie Peer-Group-Analyse angewandt. Die jeweiligen Erwartungen über die zukünftige Wertentwicklung eines Finanzinstrumentes sind Ergebnis einer Momentaufnahme und können sich jederzeit ändern. Die Einschätzung der zugrunde liegenden Parameter wird mit grösster Sorgfalt vorgenommen. Dennoch beschreibt das Ergebnis der Analyse immer nur eine aus einer Vielzahl möglicher zukünftiger Entwicklungen. Es ist die Entwicklung, der das Investment Research der BKB zum Zeitpunkt der Analyse die grösste Eintrittswahrscheinlichkeit beimisst.

Hinweis auf Empfehlung

Die in den Empfehlungen des Investment Research der BKB enthaltenen Prognosen, Werturteile oder Kursziele stellen, soweit nicht anders angegeben, die Meinung des Verfassers dar. Die verwendeten Kursdaten beziehen sich auf den Zeitpunkt der Veröffentlichung, soweit nicht anders angegeben.

Hinweis auf Zuverlässigkeit von Informationen und Veröffentlichung

Diese Veröffentlichung ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe. Alle Angaben stammen aus öffentlich zugänglichen Quellen, welche die BKB für zuverlässig hält, ohne aber alle diese Informationen selbst verifiziert zu haben. Eine Gewähr für deren Richtigkeit oder Vollständigkeit wird insofern seitens der BKB sowie der mit ihr verbundenen Unternehmen nicht übernommen. Die Veröffentlichung dient lediglich einer allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Erwerb oder zur Veräusserung von Finanzinstrumenten dar. Sie ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Haftungsansprüche aus der Nutzung der dargebotenen Informationen sind ausgeschlossen, insbesondere für Verluste einschliesslich Folgeschäden, die sich aus der Verwendung dieser Veröffentlichung beziehungsweise ihres Inhalts ergeben. Eine Vervielfältigung oder Verwendung von Grafiken und Texten in anderen elektronischen Medien ist ohne ausdrückliche Zustimmung der BKB nicht gestattet. Eine inhaltliche Verwertung ist nur mit Quellenangabe zulässig, wobei um vorherige Übersendung eines Belegexemplars gebeten wird.

MSCI ESG Research – Hinweis und Disclaimer

Zu den Emittenten, die in den Materialien von MSCI ESG Research LLC erwähnt werden oder darin enthalten sind, können MSCI Inc., Kundinnen und Kunden von MSCI oder Lieferantinnen und Lieferanten von MSCI gehören, und sie können auch Research oder andere Produkte oder Dienstleistungen von MSCI ESG Research erwerben. Die Materialien von MSCI ESG Research, einschliesslich der Materialien, die in MSCI-ESG-Indizes oder anderen Produkten verwendet werden, wurden weder bei der United States Securities and Exchange Commission noch bei einer anderen Aufsichtsbehörde eingereicht, noch von dieser genehmigt. MSCI ESG Research LLC, ihre verbundenen Unternehmen und Informationsanbieterinnen und -anbieter geben keine Garantien in Bezug auf solche ESG-Materialien. Die hierin enthaltenen ESG-Materialien werden unter Lizenz verwendet und dürfen ohne die ausdrückliche schriftliche Zustimmung von MSCI ESG Research LLC nicht weiterverwendet, verteilt oder verbreitet werden.Aufsicht

Die Basler Kantonalbank unterliegt der Aufsicht durch die Eidg. Finanzmarktaufsicht (FINMA), Laupenstrasse 27, 3003 Bern.

Basler Kantonalbank, Postfach, 4002 Basel

Telefon 061 266 33 33, welcome@bkb.ch

Diese Angaben dienen ausschliesslich Werbezwecken. Die Basler Kantonalbank (BKB) übernimmt keine Gewähr für deren Richtigkeit, Aktualität und Vollständigkeit. Sie stellen weder ein Angebot oder eine Empfehlung dar, noch sind sie als Aufforderung zur Offertstellung zu verstehen. Bevor Sie Entscheidungen treffen, sollten Sie eine professionelle Beratung in Anspruch nehmen. Die jederzeitige Änderung der Angebote bzw. Leistungen der BKB sowie die Anpassung von Preisen bleiben vorbehalten. Einzelne Produkte oder Dienstleistungen können rechtlichen Restriktionen unterworfen sein und sind daher u.U. nicht für alle Kunden bzw. Interessenten verfügbar. Die Verwendung von Inhalten dieser Broschüre durch Dritte, insbesondere in eigenen Publikationen, ist ohne vorgängige schriftliche Zustimmung der BKB nicht gestattet.