Unterschiedliche Sozialsysteme, ähnliche Probleme

Infolge der industriellen Revolution wurden seit dem 19. Jahrhundert erste sozialpolitische Leistungen zur Absicherung von Risiken wie Armut, Krankheit, Unfall, Alter oder Arbeitslosigkeit eingeführt. Sozialausgaben sind heute der grösste Posten in staatlichen Budgets. Im OECD-Durchschnitt entsprechen sie 20 % der Wirtschaftsleistung, rund 60 % staatlicher Steuern und Abgaben dienen ihrer Finanzierung. Insbesondere in der Nachkriegszeit, dem «Goldenen Zeitalter» des Wohlfahrtsstaats, wurden Sozialleistungen in den westlichen Industrienationen deutlich erweitert. Dabei haben historische, kulturelle und institutionelle Rahmenbedingungen zu einer unterschiedlichen Interpretation und Gewichtung der sozialstaatlichen Gerechtigkeitsund Wachstumsziele im Zeitablauf und in verschiedenen Ländern geführt. So hat Leistungsgerechtigkeit gegenüber Bedarfsgerechtigkeit und Chancengleichheit in den liberalen, marktorientierten angelsächsischen Ländern meist einen höheren Stellenwert als in Kontinentaleuropa und Skandinavien.

Die stärkere europäische Neigung zu Umverteilung und Regulierung wird unter anderem auch durch das dort dominierende Verhältniswahlrecht und das resultierende Erfordernis zur Bildung von (Umverteilungs-)Koalitionen gestützt, wohingegen in der Schweiz direktdemokratische Vetorechte für eine Drosselung der Sozialausgaben sorgen. Daher variieren die Sozialleistungsquoten in Bezug auf das Bruttoinlandsprodukt (BIP) in den alten OECD-Ländern beträchtlich zwischen 12 % für die Türkei und 31 % für Frankreich.

Höherer Finanzbedarf schlägt sich in höheren Steuern nieder.

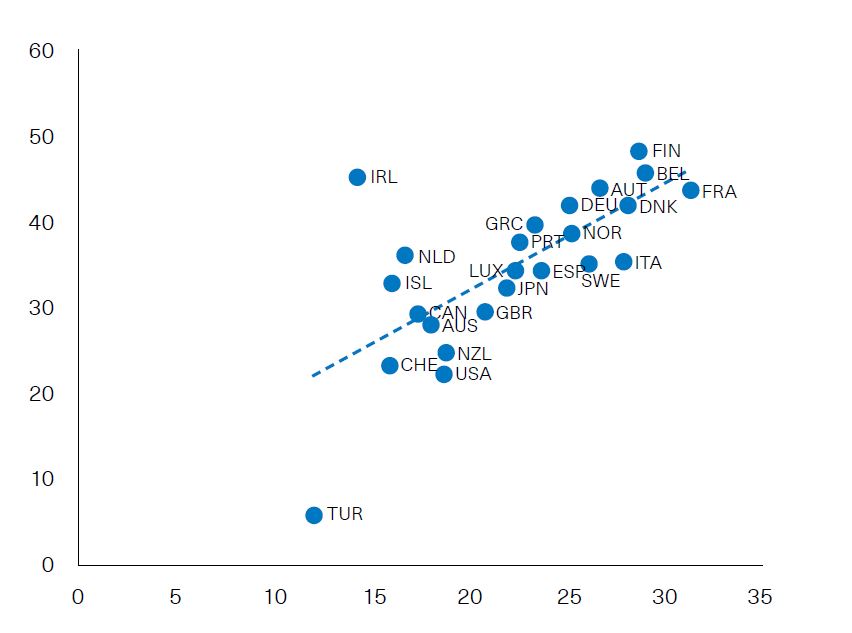

Abb. 5: Stärkere Reduktion der Ungleichheit in Ländern mit höheren Sozialausgaben

Reduktion des Gina-Koeffizienten durch Steuern und Transferleistungen in %; Quelle: BKB, OECD. Jüngste verfügbare Daten (2015–2018)

Sozialstaat kommt stärker unter Druck

Bereits seit dem Ölpreisschock Mitte der 1970er-Jahre kam der Ausbau des Sozialstaats aufgrund vielfältiger Herausforderungen unter Druck. Die strukturelle Verschiebung der Wirtschaft vom Industrie- zum Dienstleistungssektor brachte geringere Produktivitätszuwächse und damit niedrigeres Wirtschaftswachstum und Staatseinnahmen mit sich. Der technologische Wandel trug zu veränderten Qualifikationsanforderungen und struktureller Arbeitslosigkeit bei. Die Globalisierung erhöhte den Wettbewerbs- und Kostendruck. Vielfach wurde das Augenmerk auf den Anreizkonflikt der Umverteilungsmassnahmen gelenkt – die sinkende Bereitschaft zu Mehrarbeit sowohl bei steigenden Transferleistungen auf der Empfängerseite als auch bei steigenden Steuern auf der Seite der Nettozahler. Man versuchte, den durch sinkende Einnahmen und steigende Ausgaben belasteten Staatsfinanzen entgegenzuwirken. Mit Liberalisierung und Deregulierung beabsichtigte man, das Wirtschaftswachstum anzukurbeln und sich bei Sozialausgaben vermehrt in Austerität, also Sparsamkeit, zu üben. Dabei kollidieren die negativen Verteilungseffekte dieser Massnahmen mit ihren Wachstumszielen.

Altersvorsorge wird zur grossen Herausforderung

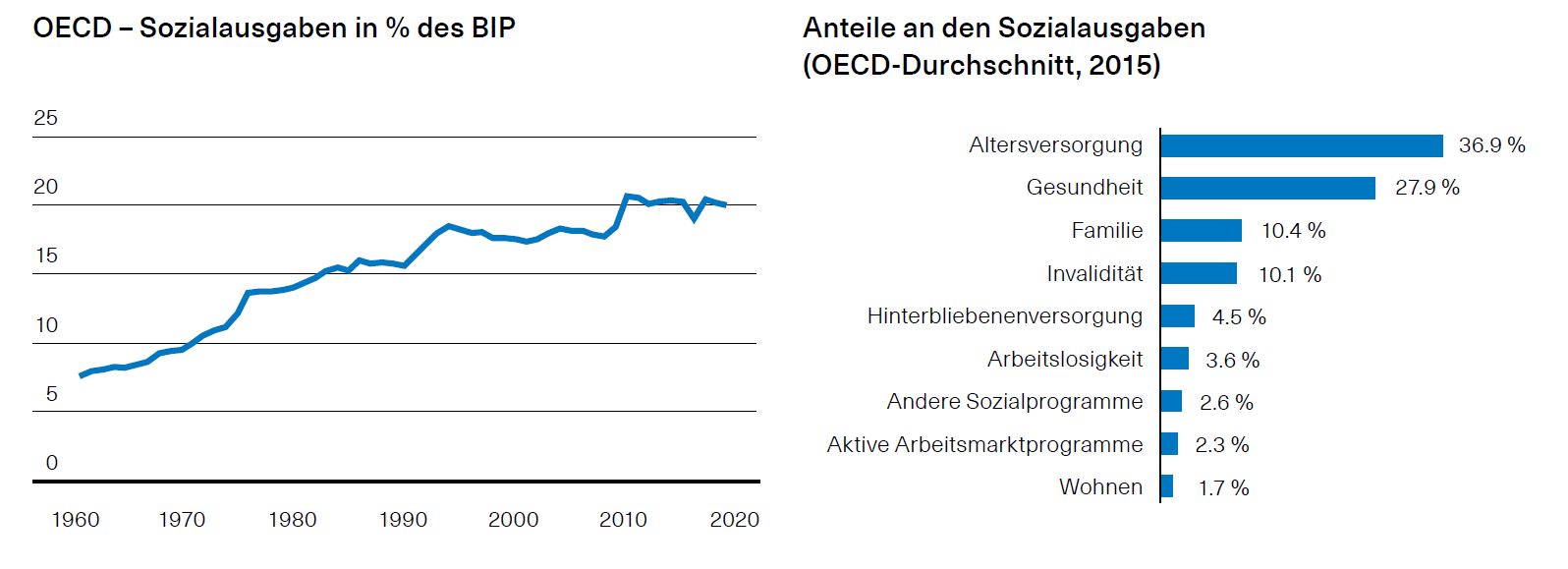

Eigentümlicherweise verstärken Sozialleistungen oft deren Bedarf und trugen damit zu einem weiteren Anstieg der Ausgaben auch nach dem «goldenen Zeitalter» bei. Mit 37 % im OECD-Durchschnitt der grösste Sozialausgaben-Block und auch die grösste Herausforderung ist die Altersversorgung (siehe Abb. 6). Die aufgrund guter Gesundheitsversorgung

gestiegene Lebenserwartung und – infolge mangelnder Notwendigkeit eigener Kinder für die Altersversorgung – gesunkenen Geburtenraten lassen hier eine weitere Zuspitzung erwarten. Auch Massnahmen zur Erhöhung der Erwerbsquote, Anreize für mehr Kinder oder gezielte Steuerung von Migration werden weitere einschneidende Reformen der Altersversorgung nicht vermeiden können.

Abb. 6, Quelle: BKB, OECD, OWID, World Bank. Ausgabenquote: Daten vor 1980 adjustierter BIP (World Bank)-gewichteter Durchschnitt vorhandener

Länderdaten (OWID), ab 1980 OECD

Private Vorsorge gewinnt weiter an Bedeutung

Die Covid-19-Krise trägt zur weiteren Anspannung der Situation bei, da die Ausgaben für Konjunkturförderprogramme und die infolge des Wachstumseinbruchs sinkenden Steuereinnahmen den fiskalischen Handlungsspielraum weiter einschränken. Der Anstieg der Ausgaben für Kurzarbeit und Arbeitslosigkeit wird im besten Fall nur temporärer Natur sein, strukturelle Veränderungen können jedoch nicht ausgeschlossen werden. Potenzielle Deglobalisierungstendenzen zur Sicherung von Lieferketten könnten Wettbewerbsdruck abbauen, was aber langfristig nicht nur vorteilhaft ist. Die Altersvorsorge bleibt die zentrale Herausforderung. Wir werden künftig selbst mehr Vorsorgeverantwortung übernehmen müssen. Die private Vermögensanlage wird unverzichtbar.

Brigitta Lehr

Senior Economist

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.