Das Ziel ist entscheidend – auch bei nachhaltigen Anlagen

Wir denken, nein. Es reicht nicht, nur auf die Performancezahlen zu achten. Vielmehr sollte man sich schon zu Beginn von Anlageentscheiden überlegen, für was man eigentlich anlegen möchte, ob also mit dem Anlageentscheid ein Ziel verbunden ist. Dabei können die Ziele vielfältiger Natur sein: eine Reise, ein Auto, der Hausbau, die Pensionierung oder einfach der Aufbau eines Risikopuffers für unerwartete Ausgaben.Tipp 1: Anlagen verlangen langfristiges Denken

Mit den unterschiedlichen Zielen sind aber auch unterschiedliche Fristigkeiten verbunden. Während man für eine Reise (je nachdem wohin es geht) einen eher geringeren Geldbetrag benötigt, stellen Hausbau und Pensionierung eine grössere Herausforderung dar und verlangen in aller Regel auch einen längeren Planungs- und Anlagehorizont. Dabei gilt: je länger man Zeit hat, desto höher können die Risiken sein, die man eingehen kann. Bei kurzen Ansparzeiten machen Aktien nur wenig Sinn. Unvorhergesehene Ereignisse (wie z.B. die Ausbreitung des Coronavirus) können dazu führen, dass das anvisierte Ziel völlig verfehlt wird. Hier sollte man dann auch auf ein möglicherweise höheres Renditepotenzial von Aktien verzichten und lieber vergleichsweise sichere Anlagen ins Auge fassen. Es kann also durchaus sein, dass ein langweiliges Sparkonto ein besseres Instrument zum sparen ist, als der Kauf von Aktien.Tipp 2: Anleger sollten ihr Depot regelmässig prüfen lassen

Die Frage nach den Zielen, dem verfügbaren Zeithorizont und den richtigen Instrumenten klärt man sinnvollerweise mit Expertinnen und Experten, die sich damit auskennen. Und hier macht es durchaus Sinn, die getätigten Entscheide regelmässig auf ihre Eignung zur Zielerreichung zu überprüfen. Eine Überprüfung des Depots bzw. des gesamten Anlage- & Kreditengagements ist ähnlich wie der Zahnarztbesuch mindestens einmal jährlich anzuraten.Tipp 3: Nachhaltig anlegen ohne Verlust von Rendite

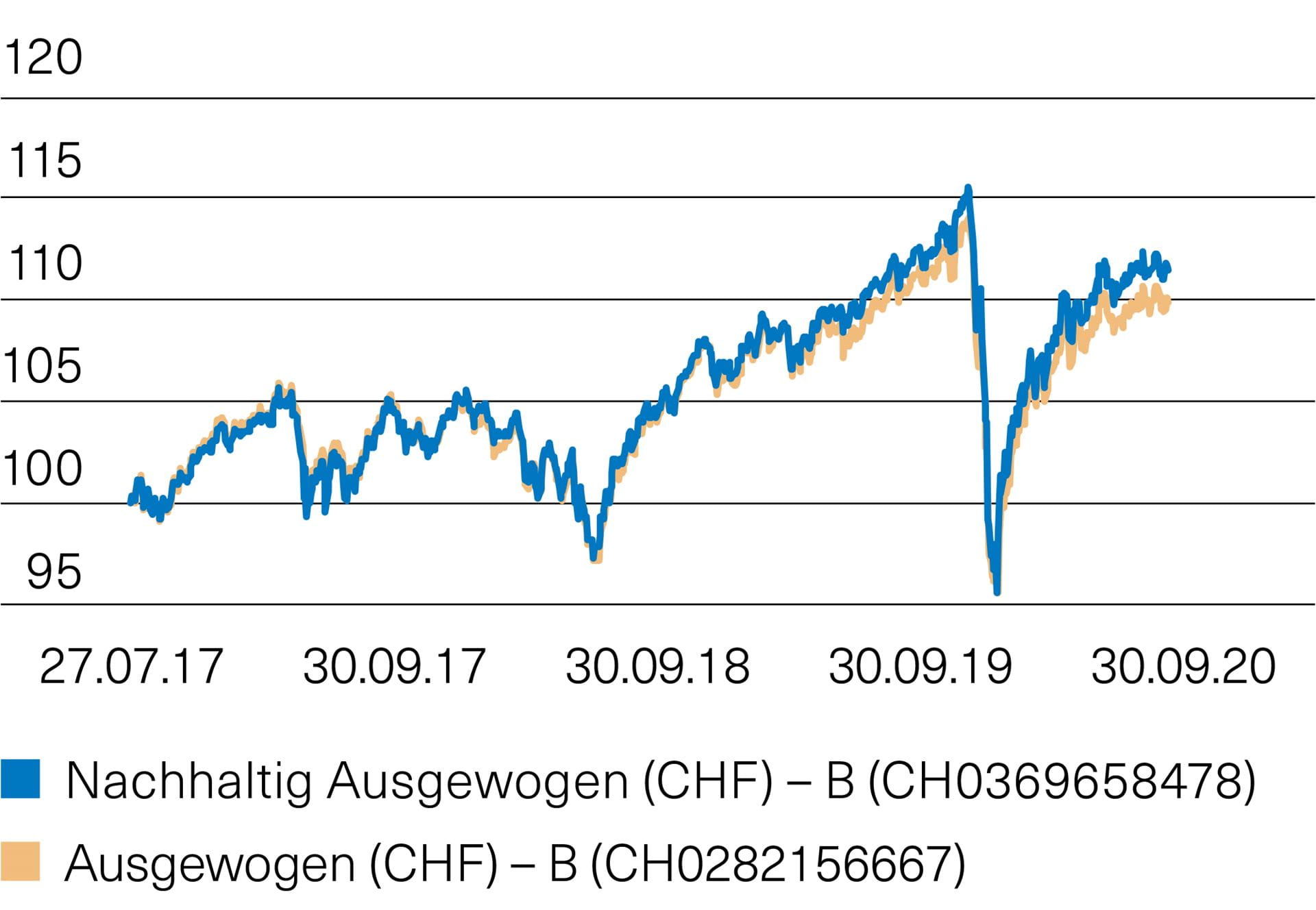

Im Anlagebereich bieten sich zunehmend nachhaltige Anlageinstrumente an. Nachhaltigkeit muss auch bei einer sehr strikten Anlagestrategie nicht zu Lasten der Rendite gehen. Mit diesem Anspruch haben wir unsere nachhaltigen Anlagelösungen im Juli 2017 lanciert. Unsere bisherigen Erfahrungen haben gezeigt, dass die Wertentwicklung mit denen traditioneller Anlageprodukte vergleichbar ist (Abb. 1). Und das auch bei Anlageprofilen mit unterschiedlichem Risiko.

Abb. 1: Nachhaltige und traditionelleAnlagelösung «Ausgewogen» im Vergleich

Bruttoertrag, per 27.07.2017 auf 100 skaliert; Quelle: BKB, Bloomberg

Was bedeutet «nachhaltig» für die Basler Kantonalbank?

Dabei weichen die von uns in den nachhaltigen Anlagelösungen eingesetzten Fonds zum Teil deutlich von den traditionell investierbaren Produktuniversen ab. Dies ist Folge unseres Nachhaltigkeitsansatzes, der Ausschlusskriterien mit einem Branchenleader-Ansatz kombiniert. Ausgeschlossen werden dabei nicht nur einzelne Unternehmen, sondern auch ganze Branchen, deren Geschäftsfelder nicht mit bestimmten moralischen Werten (wie beispielsweise Tabak, Glücksspiel etc.) oder Standards (wie Menschenrechte und Umweltschutz) in Einklang gebracht werden können. Der Branchenleader-Ansatz basiert dagegen auf einer positiven Selektion. Es wird in Unternehmen investiert, die innerhalb ihrer Branche hinsichtlich der ökologischen und sozialen Kriterien sowie im Hinblick auf eine gute Unternehmensführung (Governance) bessere Leistungen erbringen als ihre Konkurrenten.

Unser strenger Nachhaltigkeitsansatz

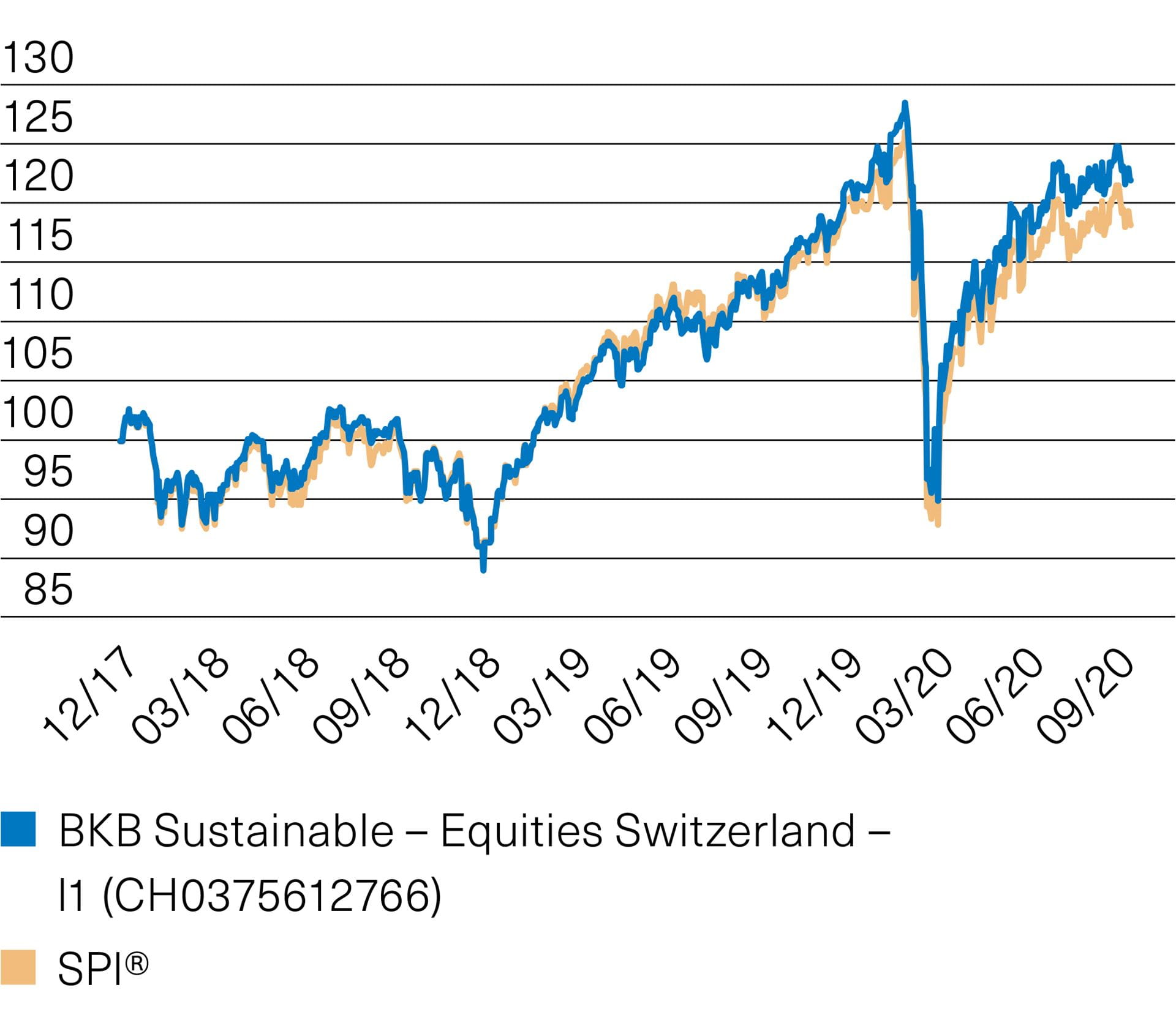

Nimmt man als Beispiel den Schweizer Aktienindex SPI, so sind nur gut 31 Prozent der enthaltenen Aktien gemäss unserem strengen Nachhaltigkeitsansatz investierbar. Legt man auf der Basis des nachhaltigen Universums an, kommt es zwangsläufig zu Performanceabweichungen gegenüber dem breiten Schweizer Aktienmarkt. Die Wertentwicklung ist aber dennoch mit der von traditionellen Anlagen vergleichbar. Unser nachhaltiger Schweizer Aktienfonds «BKB Sustainable – Equities Switzerland» weist (nach dem Abschluss der Aufbauphase) für den Zeitraum von Ende 2017 bis zum 30. September 2020 eine Performance von gut +22 Prozent auf, der SPI legte in diesem Zeitraum rund +18.4 Prozent zu (Abb. 2).

Abb. 2: BKB Sustainable – Equities Switzerland im Vergleich mit dem SPI

Index, 31.12.2017=100; Quelle: BKB, Bloomberg

Fazit: Rendite alleine ist noch nicht alles

Für uns ist eines klar: Es reicht beim Investieren auf keinen Fall, nur absolute Performancezahlen der eigenen Geldanlage im Blick zu haben. Wichtig ist vielmehr, die unterschiedlichen Anlagekategorien mit den eigenen Zielen bezüglich des eigenen Vermögens in Einklang zu bringen – und das vor dem Hintergrund der eigenen Risikofähigkeit und Risikobereitschaft. Eine Überprüfung der Geldanlage ist dabei von Zeit zu Zeit - am besten jedoch regelmässig - unerlässlich. Die wenigsten Menschen sind heute dazu in der Lage, ihr Auto oder ihre Heizung selber zu reparieren oder den notwendigen Service durchzuführen. Gleiches gilt vielfach auch bei Produkten rund ums Anlegen und Finanzieren. Ein regelmässiger Performance-Check gehört hier natürlich mit dazu. Denn oft bestehen auch bei gleicher Risikofähigkeit und -bereitschaft beträchtliche Unterschiede in Bezug auf die Rendite und die Kosten. Nehmen Sie deshalb die Möglichkeit wahr, sich regelmässig auch in diesem Bereich beraten zu lassen.

Erfüllen Ihre Anlagen die Erwartungen? Machen Sie jetzt den Test: In einem kostenlosen und unverbindlichen Performance-Check vergleichen wir Ihre bisherigen Anlagen mit den Anlagestrategien der Basler Kantonalbank.