Alexandra Müller & Melanie Bissig: Zwei Expertinnen geben Tipps zu den Themen Vorsorge, Steuern und Nachlass

JA – Ein Wort, viele Veränderungen

- Heiraten ist für viele Paare einer der schönsten Tage ihres Lebens. Hinter dem Wörtchen «Ja» steht aber nicht nur das gegenseitige Versprechen, das Leben miteinander zu teilen, sondern es bringt auch vorsorge- und nachlassrechtliche Veränderungen mit sich.

- Es gilt der Grundsatz: Eine Ehe alleine ist noch keine Altersvorsorge. Umso wichtiger ist es somit, dass Paare sich bereits vor der Heirat über die finanziellen Konsequenzen einer Ehe informieren und aufklären lassen.

- In vorliegender Artikelreihe werden darum die häufigsten Stolpersteine im Zusammenhang mit der Vorsorge, den Steuern sowie dem Nachlass für Ehe- und Konkubinatspaare aufgezeigt.

Das Wichtigste in Kürze

- Vor allem die Arbeit im Teilzeitpensum wirkt sich negativ auf die berufliche Vorsorge aus.

- Auch den Koordinationsabzug und die BVG-Eintrittsschwelle sollten Sie beim Vermögensaufbau innerhalb Ihrer Pensionskasse beachten.

- Im Konkubinat sollte man sich nach 5 Jahren im gleichen Haushalt gegenseitig in der jeweiligen Pensionskasse begünstigen.

Absicherungsmöglichkeiten in der beruflichen Vorsorge

In der beruflichen Vorsorge (BVG) - auch zweite Säule genannt - sind die Absicherungsmöglichkeiten für Konkubinatspaare grösser als in der ersten Säule. Lebt ein Konkubinatspaar bereits über fünf Jahre im gleichen Haushalt, können sie sich gegenseitig bei den meisten Pensionskassen begünstigen, so dass dem Konkubinatspaar die gleichen Leistungen im Todesfall zustehen, wie verheirateten Paaren. Mit einer Heirat hat man im Todesfall der Ehepartnerin bzw. des Ehepartners automatisch Anspruch auf Hinterlassenenleistungen aus der Pensionskasse.

Teilzeitarbeit schmälert Altersguthaben

Doch es gibt in der zweiten Säule andere Stolpersteine, welche sowohl bei einer Heirat als auch im Konkubinat zu beachten sind. Insbesondere wenn jemand oder beide in einem Teilzeitpensum arbeiten. Oftmals wird die Reduktion des Arbeitspensums für ein Paar dann relevant, wenn Kinder auf die Welt kommen. Des Weiteren ist es nach wie vor so, dass die Teilzeitarbeit häufig Frauen betrifft. Also aufgepasst bei Teilzeitarbeit, denn diese schmälert das Vorsorgeguthaben, da aufgrund des geringeren Einkommens auch ein tieferer Lohn versichert ist und somit weniger in der zweiten Säule angespart wird.

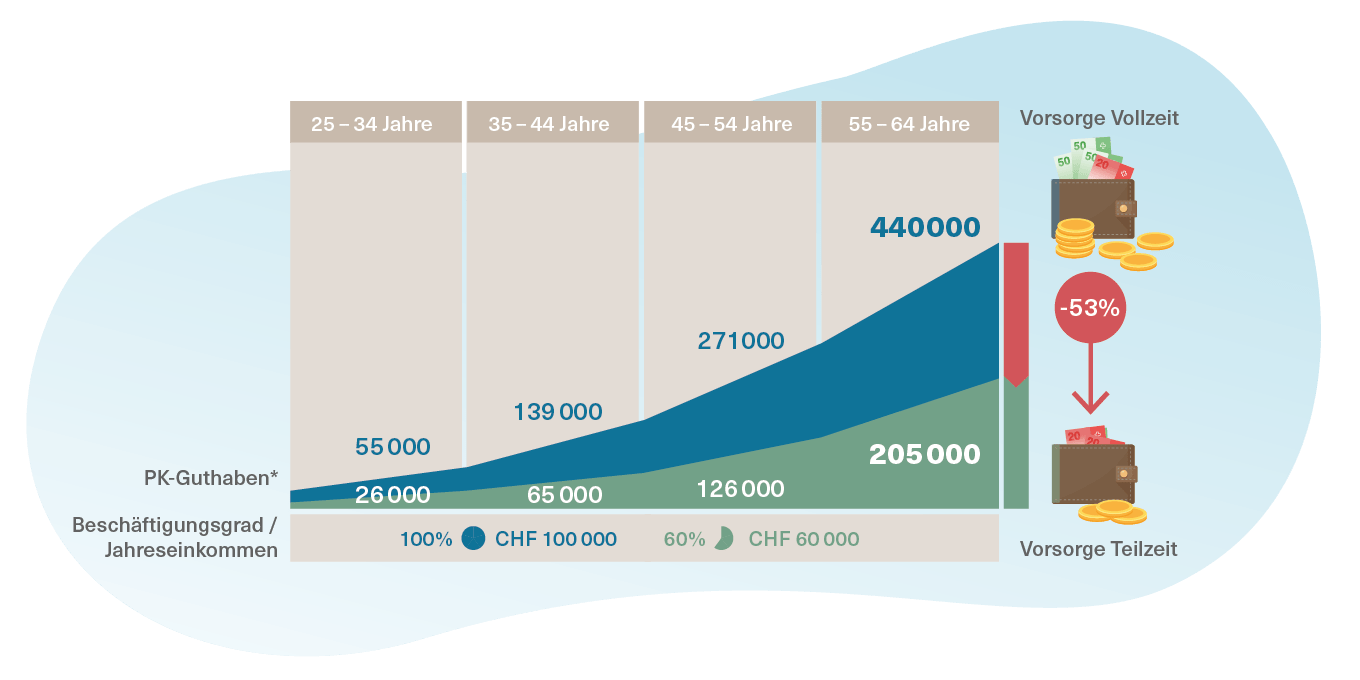

Beispiel: Isabelle

Nehmen wir zum Beispiel Isabelle: Sie arbeitet in einem 60 Prozent Pensum als Sachbearbeiterin in einem Treuhandunternehmen. Mit ihrem Teilzeitpensum muss sie im Durchschnitt mit ganzen 53% (!) weniger Guthaben in Ihrer Pensionskasse rechnen als wenn sie in einem Vollzeitpensum tätig wäre (siehe Abb. 1).

Abb.1: So gross kann der Unterschied zwischen Vollzeit und Teilzeit im Hinblick auf die Pensionskasse ausfallen.

Tipps für Ihre 2. Säule

Konkubinat: Absicherung im Todesfall

Informieren Sie sich über die Leistungen und Absicherungsmöglichkeiten Ihrer Pensionskasse und klären Sie ab, wie Sie im Todesfall abgesichert sind in der zweiten Säule. Verheiratete Paare müssen dem Arbeitgeber lediglich die Änderung des Zivilstandes melden und dieser wird danach auch für die Pensionskasse hinterlegt.

Konkubinatspaare gelten bei der Pensionskasse als ledig und müssen aktiv tätig werden, wenn sie möchten, dass die Lebenspartnerin resp. der Lebenspartner im Todesfall begünstigt wird. Sind die Voraussetzungen gemäss Pensionskassenreglement für eine solche Hinterlegung erfüllt (in der Regel fünf Jahre gemeinsamer Wohnsitz) und wurde das Anmeldeformular ausgefüllt, dann profitiert der überlebende Konkubinatspartner von einer Lebenspartnerrente aus der zweiten Säule in einem Todesfall.

Achtung bei Teilzeitarbeit

Im Bezug auf die Teilzeitarbeit, macht es - wie in unserem Beispiel von Isabelle - Sinn, sich zu fragen, wie sie auf lange Sicht ihr Vorsorgeguthaben aufbessern kann. Möglichkeiten für eine Optimierung bieten unter anderem freiwillige Einzahlungen in die zweite Säule oder Erhöhungen der Sparbeiträge. Damit kann Isabelle ihre Altersvorsorge stärken und Lücken schliessen.

Wichtig in diesem Zusammenhang ist, dass man die Konditionen der Pensionskasse kennt und die Optimierungen zum richtigen Zeitpunkt vornimmt, um steuerlich optimal davon profitieren zu können. Dafür nimmt man am besten eine Vorsorgeberatung in Anspruch.

Koordinationsabzug & Eintrittsschwelle in die Pensionskasse beachten

Sobald jemand in der zweiten Säule versichert ist, kommt der sogenannte Koordinationsabzug zur Anwendung, unabhängig von unserem Zivilstand also. Der Koordinationsabzug wirkt sich negativ auf die Altersrente von Teilzeitarbeitnehmenden aus. Denn wer zum Beispiel in einem 60 Prozent Pensum angestellt ist, muss genauso mit einem Abzug von aktuell 25 725 Franken bei der Berechnung des versicherten Lohnes rechnen, wie Vollzeitbeschäftigte. Der Abzug variiert nicht je nach Pensum und Einkommen, sondern ist für alle derselbe. Mit der geplanten BVG-Revision soll dieser Aspekt entschärft werden. Schauen Sie also Ihren Pensionskassenausweis einmal ganz genau an und prüfen, wie hoch Ihr versicherter Lohn tatsächlich ist.

Besonders herausfordernd, um Vorsorgegelder in der zweiten Säule aufzubauen wird es, wenn man über längere Zeit weniger als 22 050 Franken jährlich verdient. Das ist nämlich die sogenannte 'BVG-Eintrittsschwelle'. Liegt das jährliche Einkommen darunter, ist man nicht in der 2. Säule versichert und es fehlen für diese Jahre sämtliche Pensionskassenbeiträge. Sofern möglich, sollte also ein Lohn über dieser wichtigen Schwelle angestrebt (verhandelt) werden, damit man überhaupt in der zweiten Säule versichert ist.

Fazit

Eine Heirat wirkt sich auf viele Bereiche aus: Die AHV-Leistungen, die Pensionskasse, die dritte Säule, die Steuern und den Nachlass. Bei allen finanziellen Stolpersteinen, die sich auftun, zu guter Letzt ein Appell an die Romantik. Lassen wir uns unsere Wünsche und Träume nicht nehmen aus Angst vor einer möglichen Steuerprogression und dem Abschluss von Todesfallrisikopolicen. Vielmehr sollten wir neben dem Wedding-Planer eben auch die Vorsorgeexpertin konsultieren und uns die Zeit nehmen, uns aktiv um unsere Finanzen zu kümmern und Verantwortung dafür zu übernehmen. Wir sagen JA zu unserer Vorsorge und den Finanzen und JA zueinander.