Mit eigenen Ersparnissen ein Haus oder eine Wohnung kaufen - nicht immer ist das möglich. Sie möchten trotzdem in Ihren eigenen vier Wänden leben? Eine Hypothek macht's möglich. Wir zeigen, was genau es damit auf sich hat und wie es funktioniert.

Am 19.07.2021 in

Wohnen

von

Sandra Fries

Was ist eine Hypothek?

Mit einer Hypothek lässt sich eine Immobilie durch eine Bank zum grössten Teil finanzieren. Die Bank gewährt Ihnen einen Kredit, die Absicherung für sie ist dabei die Immobilie selbst.

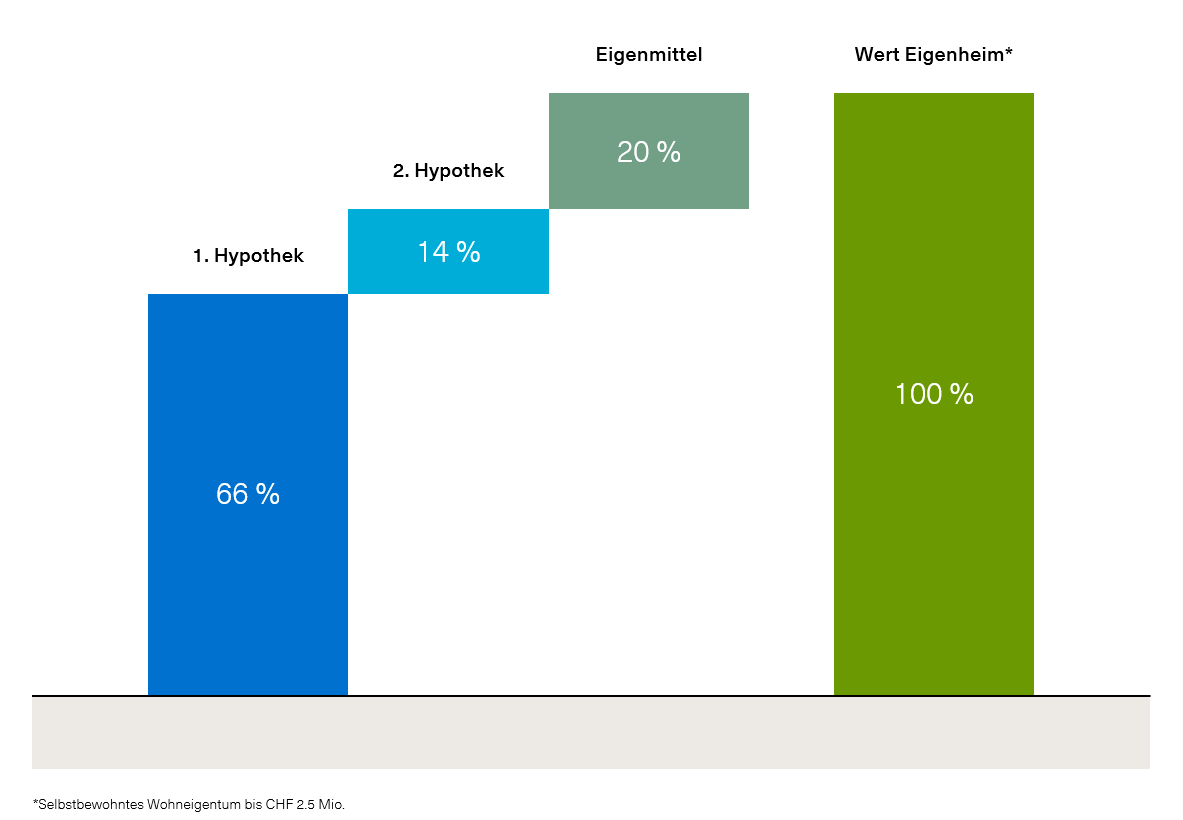

Aus welchen Teilen besteht die Finanzierung?

Eigenkapital: Mindestens 20% des Immobilienwertes, der von der Bank festgelegt wird, müssen Sie mit eigenen Mitteln abdecken. Die restlichen 80% können Sie durch die Finanzierung durch die Bank abdecken.1. Hypothek: Bis zu 66% lassen sich dabei durch die 1. Hypothek finanzieren, die nicht zurückgezahlt ("amortisiert") werden muss.

2. Hypothek: Bis zu 14% des Kaufpreises können als 2. Hypothek finanziert werden. Diese amortisieren Sie - je nachdem, was zuerst eintritt - entweder innerhalb von 15 Jahren oder bis Sie das Pensionsalter erreichen.

Wie nehme ich eine Hypothek auf?

Abklärung: In einem Beratungsgespräch lassen Sie sich alles von Ihrem Kundenberater erklären und bestimmen die Art der Hypothek, den Zinssatz, sowie die Laufzeit. Die Bank bereitet für Sie einen Finanzierungsvorschlag auf.Unterschreiben des Kreditvertrags: Nachdem Sie dem Finanzierungsvorschlag eingewilligt haben, unterschreiben Sie den Kreditvertrag.

Kauf der Immobilie: Sie kaufen die Immobilie und unterzeichnen den Kaufvertrag. Gratulation zu Ihrem Wunschobjekt!

Auszahlung der Hypothek: Die Bank kommt, wie im Kreditvertrag vereinbart, für den Hypothekarbetrag auf.

Zins & Amortisation: Indem Sie ab jetzt Hypothekarzinsen und die Amortisationsbeträge an die Bank bezahlen, begleichen (="amortisieren") Sie die aufgenommene Hypothek innerhalb der vereinbarten Laufzeit.

Wie funktioniert die Rückzahlung?

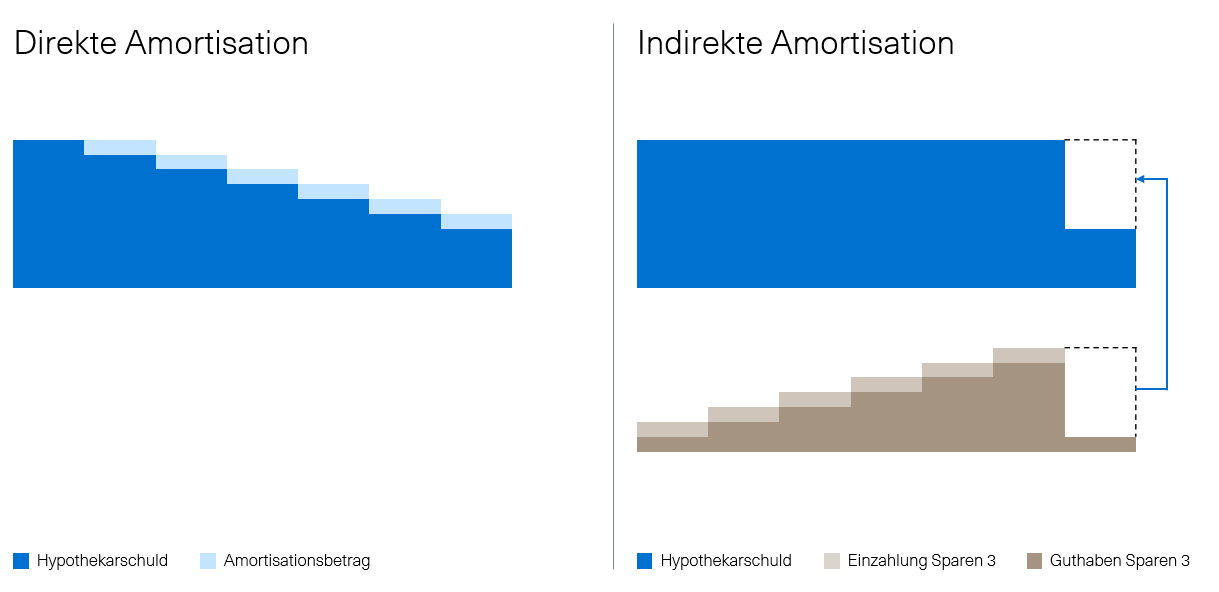

Ihre Hypothek können Sie direkt oder indirekt zurückzahlen, bzw. amortisieren. Bei der direkten Amortisation verringert sich der Schuldbetrag durch regelmässige Teilrückzahlungen. Dadurch nimmt auch die Belastung durch den Zins mit der Zeit ab. Bei der indirekten Amortisation wird die Hypothek nicht zurückgezahlt und die Teilrückzahlungen fliessen in die 3. Säule-Produkte der Bank (z.B. das Sparen-3-Konto der Basler Kantonalbank) oder in eine 3a-Versicherungspolice. Zwar können Sie so von den Kursschwankungen der Säule 3a profitieren und der immer gleichbleibende Zins lässt sich von den Steuern abziehen, doch der Kredit bleibt bis zur Auszahlung des Vorsorgekapitals (spätestens bei Ihrer Pensionierung) bestehen.

Welche Hypothek ist die richtige für mich?

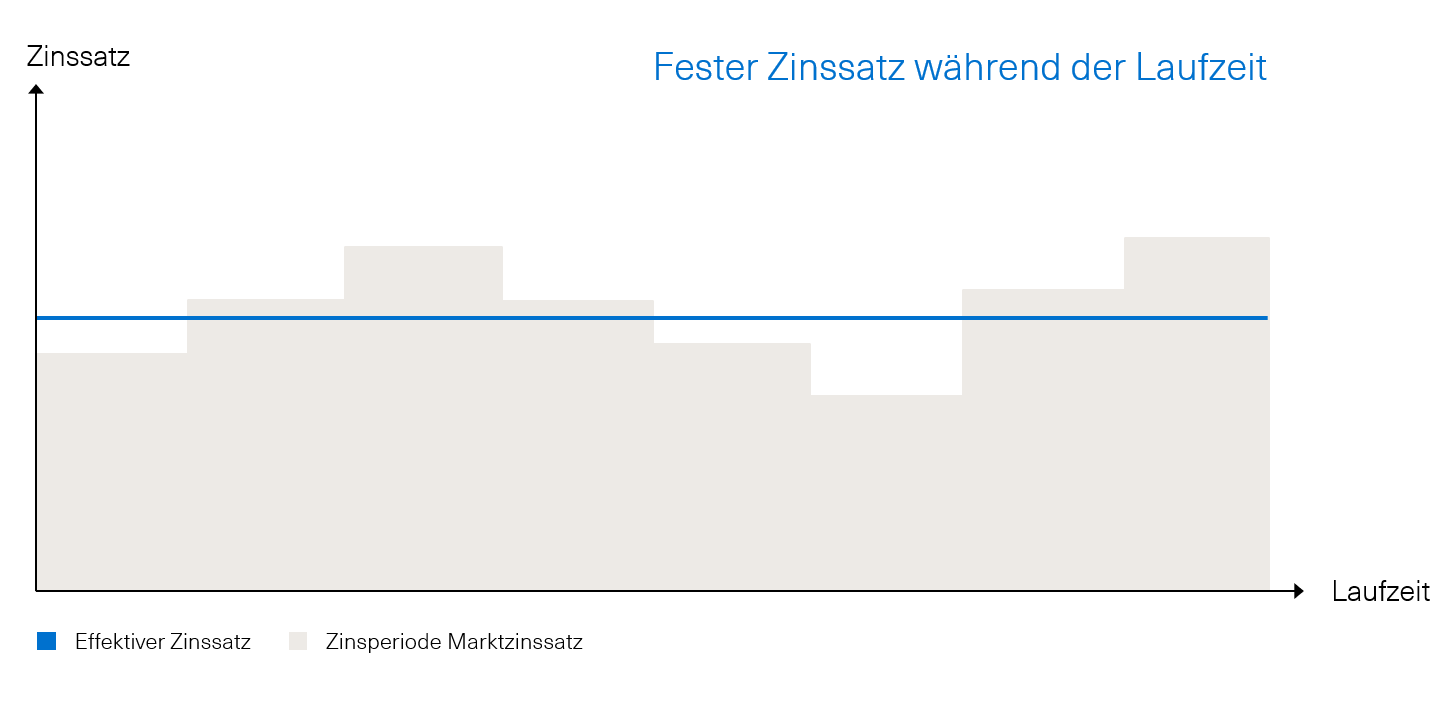

Grundsätzlich wird zwischen Hypotheken mit variabler oder fester Laufzeit unterschieden. So bleibt beispielsweise der Zinssatz einer Festhypothek über die gesamte Laufzeit unverändert und sorgt für maximale Planungssicherheit. Von allfälligen Zinssenkungen lässt sich damit - im Gegensatz zur variablen Hypothek oder auch der SARON-Hypothek - nicht profitieren. Massnahmen für erneuerbare Energie und Energieeffizienz lassen sich hingegen am besten mit der Nachhaltigkeitshypothek mit individuellen Laufzeiten finanzieren.

Bei der Basler Kantonalbank haben Sie die Wahl zwischen Welcome-Hypothek, Nachhaltigkeitshypothek, Festhypothek, SARON-Hypothek und variabler Hypothek.

Festhypothek

Wer sich gegen steigende Zinsen absichern will, kann dies mit der Festhypothek tun und sich seinen Zinssatz bis zu 24 Monate im Voraus sichern. Die Laufzeit lässt sich frei wählen (2-10 Jahre).Geeignet für: Alle

Welcome-Hypothek

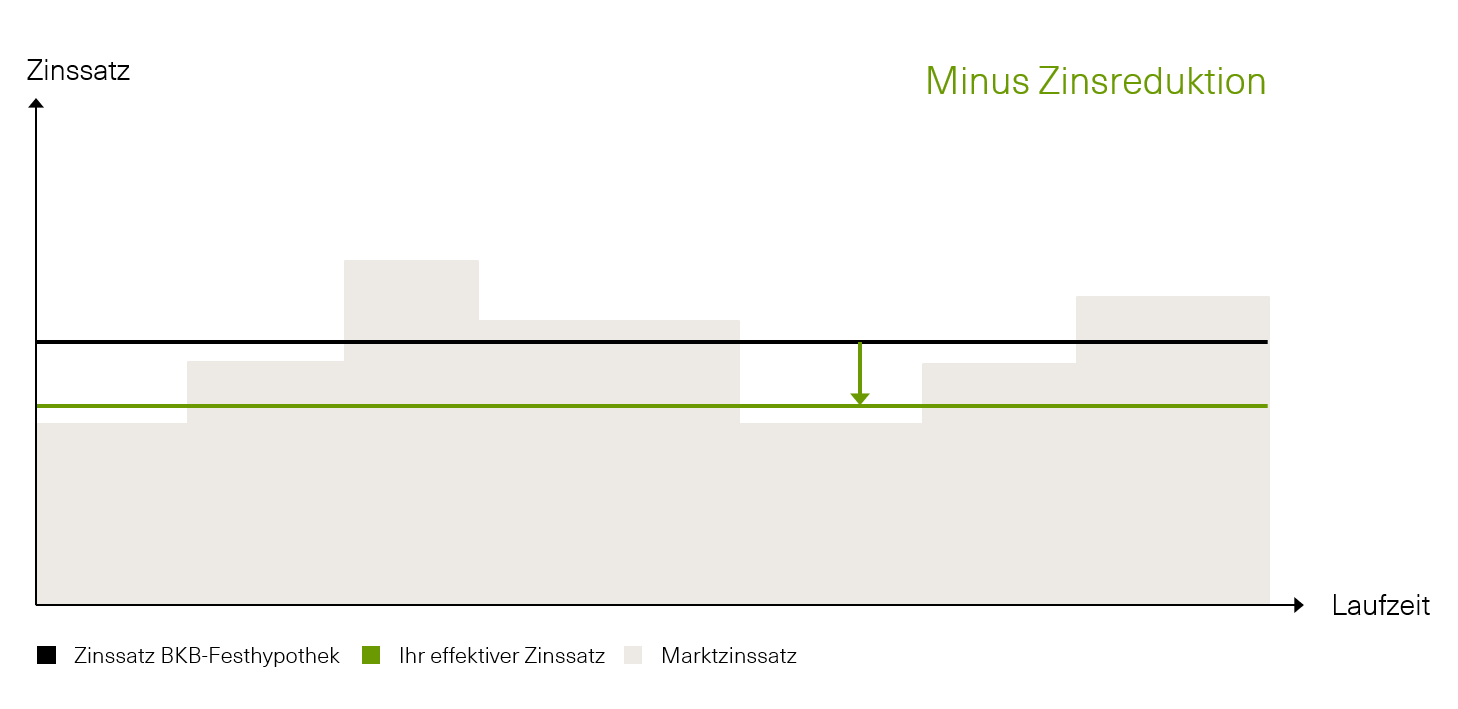

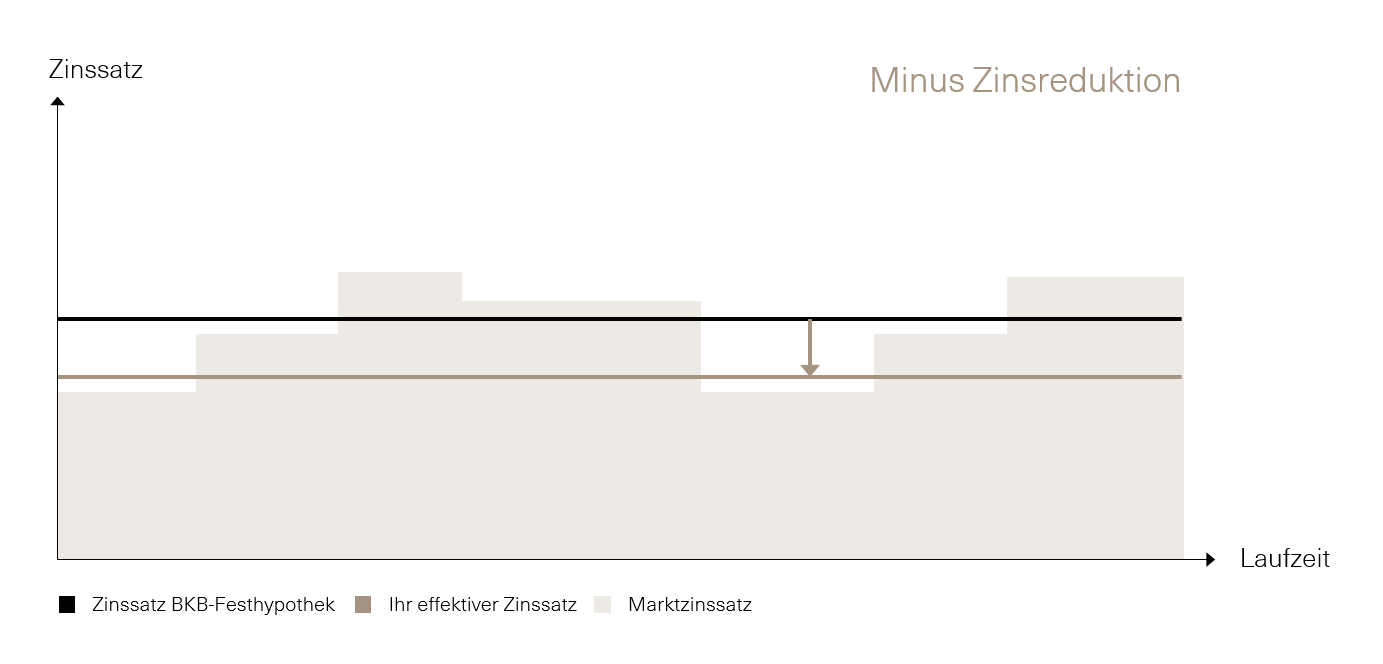

Bei der Welcome-Hypothek profitieren Sie von 0.2% Zinsreduktion im Vergleich zu den Zinssätzen der Festhypothek.Geeignet für: Kundinnen und Kunden, die Wohneigentum selbst nutzen und zum ersten Mal bei der Basler Kantonalbank eine Hypothek abschliessen.

Variable Hypothek

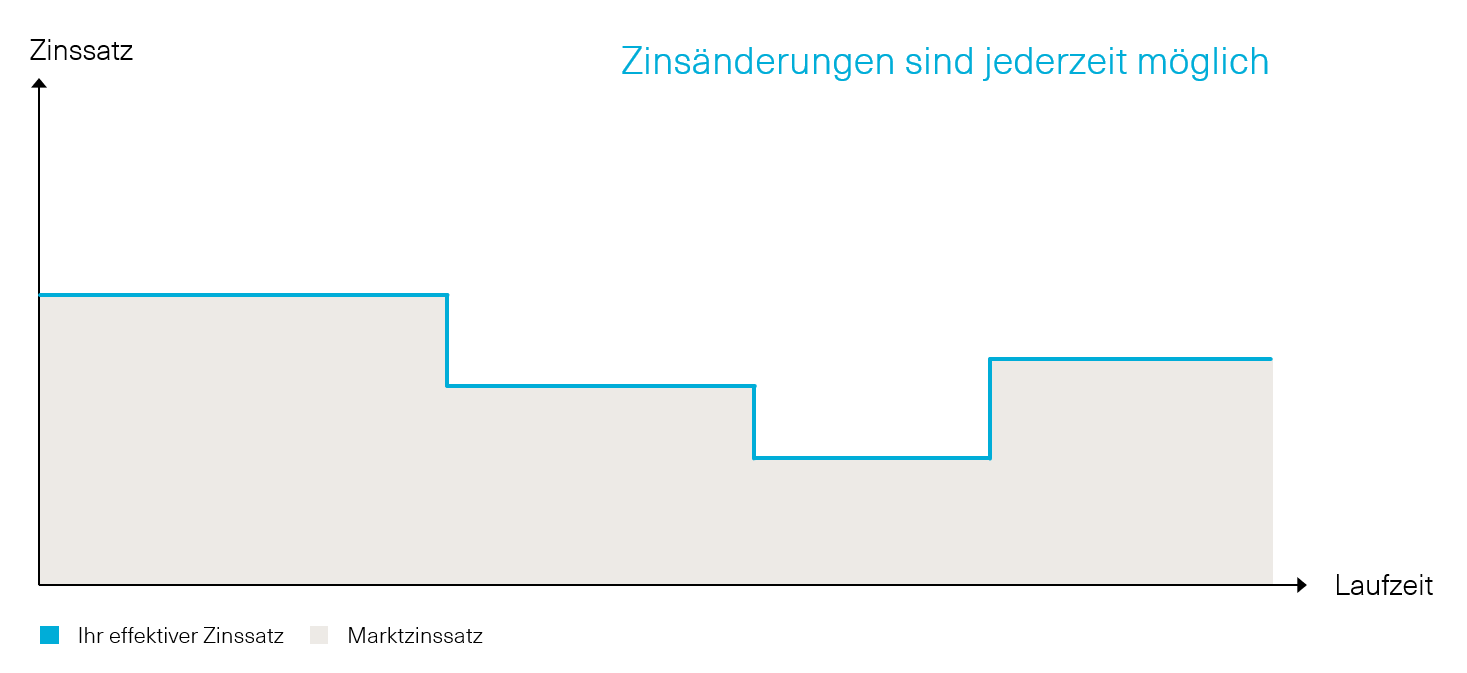

Sie möchten flexibel bleiben? Mit der variablen Hypothek sind sie nicht an eine fixe Laufzeit gebunden und können jederzeit auf drei Monate hinaus kündigen. Der Zinssatz passt sich permanent den aktuellen Marktverhältnissen an.Geeignet für: Alle

Nachhaltigkeitshypothek

Legen Sie Wert auf Umweltschutz und Nachhaltigkeit? Profitieren Sie im Fall einer Finanzierung erneuerbarer Energien und Energieeffizienzmassnahmen von einem Vorzugszins mit 0,25% Zinsreduktion gegenüber der Festhypothek.Geeignet für: Alle Privatkundinnen und –kunden, die eine energieeffiziente Liegenschaft besitzen oder nachhaltige Bauvorhaben planen.

SARON-Hypothek

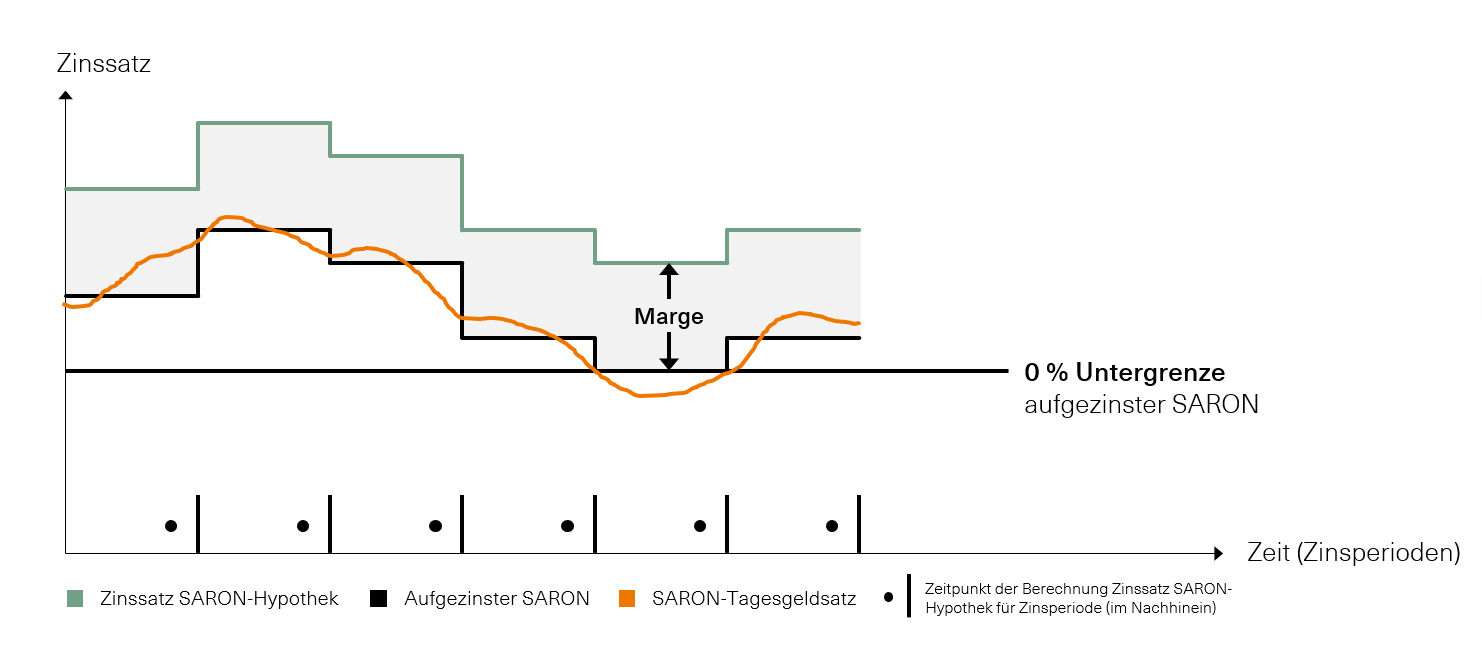

Mit der SARON-Hypothek sind sie immer am Puls des Geldmarktes und sind in einem sinkenden Zinsumfeld stets im Vorteil.Geeignet für: Privatkunden, die von einem sinkenden Zinsumfeld profitieren möchten, aber auch steigende SARON-Zinsen in Kauf nehmen.

Je nach Ihren Wünschen und Zielen ist es wichtig, dass Sie mit Hilfe einer persönlichen Beratung die in jeder Hinsicht optimale Lösung für sich auswählen. Sprechen Sie hierzu mit unseren Expertinnen und Experten. Sie begleiten Sie auf Ihrem Weg zu Ihrer Traumimmobilie.