Sie möchten am Puls des Geldmarktes sein und von einem sinkenden Zinsumfeld profitieren? Dann sind Sie mit der SARON-Hypothek bestens aufgestellt.

-

Sie profitieren von einem sinkenden Zinsumfeld.

-

Bei steigenden Zinsen können Sie das Hypothekarmodell einfach wechseln.

-

Der SARON wird täglich veröffentlicht und ist somit transparent.

Geeignet für

Geeignet für

Konditionen

Konditionen

| Objektart | Alle |

|---|---|

| Mindestbetrag | CHF 100 000 |

| Laufzeit | 1-3 Jahre |

| Amortisation | Direkt oder indirekt über BKB Sparen 3-Konto (nur bei selbst genutztem Wohneigentum) |

| Kündigungsfrist | 3 Monate vor Ablauf der Laufzeit |

Gut zu wissen

Gut zu wissen

- Welche Marge Sie bezahlen, hängt von Ihrer persönlichen Situation ab. Ihre Beraterin oder Ihr Berater berechnet sie gerne.

- Die SARON-Hypothek lässt sich mit anderen Hypotheken der BKB kombinieren.

- Wenn Sie Ihr Wohneigentum als Eigenheim selbst nutzen, können Sie Steuern sparen: mit der indirekten Amortisation über das Sparen-3-Konto.

Gültige Konditionen 07/2020. Änderungen vorbehalten.

© Basler Kantonalbank

Antworten auf häufig gestellte Fragen

Was ist der SARON?

Was ist der SARON?

Wie kann ich die Entwicklung des SARON mitverfolgen?

Wie kann ich die Entwicklung des SARON mitverfolgen?

Warum ersetzt der SARON den Libor?

Warum ersetzt der SARON den Libor?

Die britische Finanzmarktaufsicht wird den Libor nach dem Jahr 2021 nicht mehr unterstützen. In der Schweiz hat sich deshalb die Nationale Arbeitsgruppe für Referenzzinssätze in Franken, das Gremium, das Reformvorschläge im Inland erarbeitet, für den SARON als Alternative zum CHF-Libor ausgesprochen.

Was ist der Unterschied zwischen dem SARON und dem Libor?

Was ist der Unterschied zwischen dem SARON und dem Libor?

Andererseits ist der SARON ein Tagesgeldzins und hat somit eine Laufzeit von einem Tag bzw. einer Nacht. Der Libor hingegen ist der Zinssatz für die Ausleihungen von Geldern für eine bestimmte Laufzeit, meistens 3 oder 6 Monate.

Konkret auf die SARON-Hypothek bezogen heisst das, dass die Höhe des Zinssatzes und damit die Höhe der zu leistenden Zinszahlung nicht mehr wie bei der Libor-Hypothek am Anfang der Zinsperiode, sondern erst am vorletzten Tag der Zinsperiode festgelegt werden können.

Wie erfolgt die Zinsberechnung bei der SARON-Hypothek?

Wie erfolgt die Zinsberechnung bei der SARON-Hypothek?

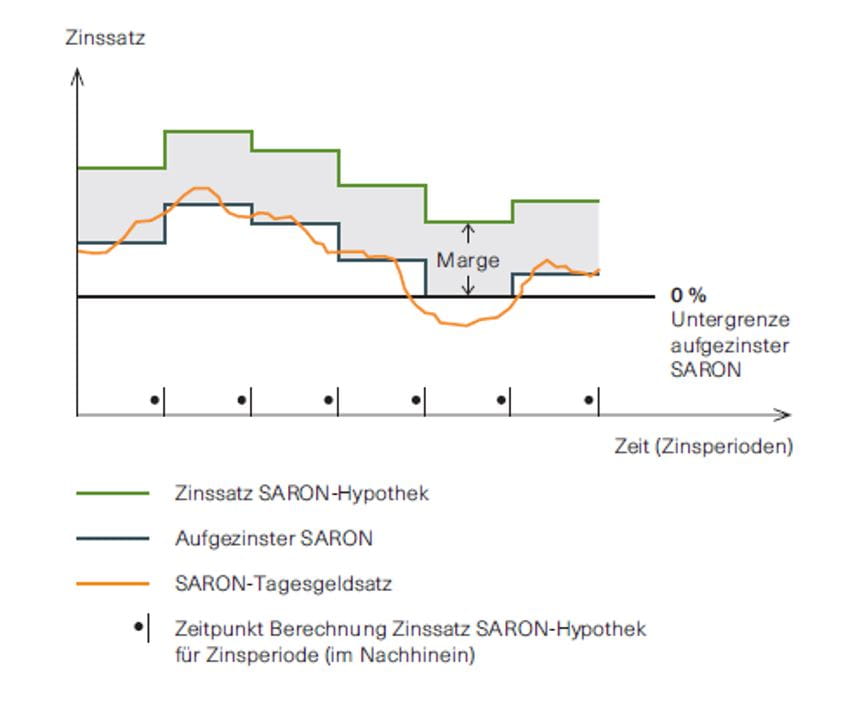

Der SARON ist ein Tagesgeldsatz und gilt für die Zinsperiode von heute auf morgen. Damit Sie als Kunde nicht täglich Zinsen zahlen müssen, erfolgt die Zinsabrechnung der SARON-Hypothek wie üblich für eine Zinsperiode von 3 Monaten jeweils am Quartalsende. Dazu wird der SARON Compound (aufgezinster SARON) gebildet. Er berechnet sich, indem die SARON-Tagesgeldsätze während der Zinsperiode von 3 Monaten aufgezinst werden.

Die Untergrenze (Floor) für den aufgezinsten SARON beträgt 0 %. Der aufgezinste SARON zuzüglich der vereinbarten Marge ergibt dann den Zinssatz für die SARON-Hypothek.

Die Höhe des Zinssatzes und damit die Höhe der zu leistenden Zinszahlung sind bei der SARON-Hypothek somit erst am vorletzten Tag der Zinsperiode bekannt. Der Zinssatz wird Ihnen jeweils am Quartalsende auf der Zinsabrechnung mitgeteilt. Im E-Banking haben Sie jedoch die Möglichkeit, den jeweils aktuell gültigen Zinssatz für die SARON-Hypothek einzusehen. So können Sie die Entwicklung des Zinssatzes auch während der Zinsperiode bequem mitverfolgen.

Was versteht man im Zusammenhang mit der SARON-Hypothek unter Kapitalbindung, Zinsperiode und Betrachtungsperiode?

Was versteht man im Zusammenhang mit der SARON-Hypothek unter Kapitalbindung, Zinsperiode und Betrachtungsperiode?

Die Kapitalbindung ist der Zeitraum, in welchem das Kapital zur Verfügung steht. Eine Kapitalbindung (1–3 Jahre) unterteilt sich in der Regel in mehrere Zinsperioden.

Die Zinsperiode ist bei der SARON-Hypothek in der Regel 3 Monate und endet per Quartalsende. Über diese Periode (Anzahl Tage) wird der Schuldzins verrechnet.

Die Betrachtungsperiode dient als Basis zur Berechnung des SARON Compound (aufgezinster SARON) und definiert den Zeitraum, über welchen die SARON-Zinssätze aufgezinst werden. Der so berechnete aufgezinste SARON ist für den Kapitalbezug während der Zinsperiode zu bezahlen. Bei unserer SARON-Hypothek sind die Betrachtungs- und die Zinsperiode identisch.

Wie berechnet sich der SARON Compound?

Wie berechnet sich der SARON Compound?

Die Berechnungsmethode des SARON Compound ist auf der Website der SIX einsehbar und dieser kann dort nachgerechnet werden. Die einzelnen SARON-Sätze finden sich mit rund 24 Stunden-Verzögerung ebenfalls auf der Website der SIX. Die einzelnen SARON-Zinssätze werden mit 6 Dezimalstellen publiziert und fliessen ungerundet in die Berechnung des SARON Compound ein. Letzterer wird auf die 4. Dezimalstelle gerundet.

Die Berechnung des SARON Compound erfolgt gemäss nachstehender Formel:

Definition der Formel:

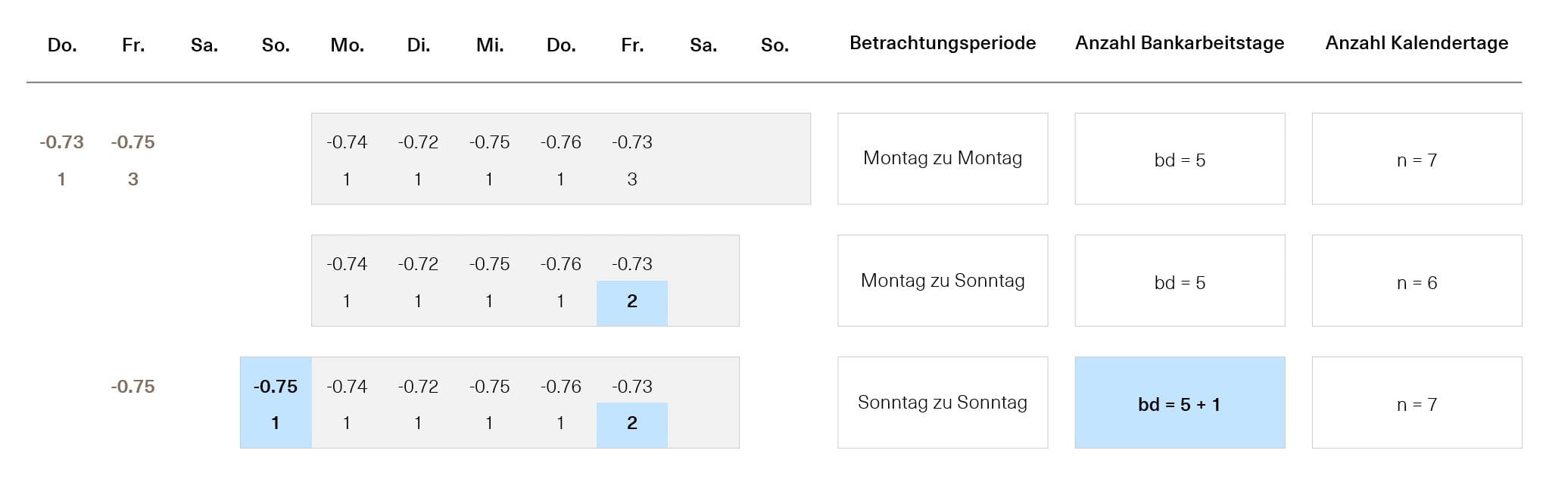

n = Anzahl Kalendertage in der Betrachtungsperiode, beginnend am ersten Kalendertag (und inkludiert) dem Startdatum bis zum Enddatum (aber exkludiert). Bespiel: n ist gleich eins, falls die Betrachtungsperiode von Montag bis Dienstag geht.

bd = Anzahl der Bankarbeitstage in der Betrachtungsperiode, beginnend und inklusive des ersten Kalendertages (Startdatum) bis zum vorletzten Kalendertag, ausser das Startdatum ist kein Bankarbeitstag - dann wird bd um eins erhöht. Beispielsweise beträgt bd eins für eine Betrachtungsperiode von Montag bis Dienstag, zwei für eine Betrachtungsperiode von Sonntag bis Dienstag und eins für eine Betrachtungsperiode von Freitag bis Sonntag.

i = Index, welcher von 1 bis bd geht

SARONi = Steht für den Wert des SARON am entsprechenden Bankarbeitstag i. Im Falle, dass das Startdatum kein Bankarbeitstag ist, wird der SARON vom vorhergehenden Bankarbeitstag berücksichtigt.

ai = Anzahl Kalendertage, an deren der entsprechende SARON gilt. Falls z.B. die Betrachtungsperiode an einem Sonntag endet, entspricht abd zwei. Falls die Betrachtungsperiode an einem Sonntag startet, ist a1 eins und der SARON vom vorhergehenden Bankarbeitstag wird berücksichtigt.

Definition der Bankarbeits- und Kalendertage:

Wie sieht ein konkretes Berechnungsbeispiel einer SARON-Hypothek aus?

Wie sieht ein konkretes Berechnungsbeispiel einer SARON-Hypothek aus?

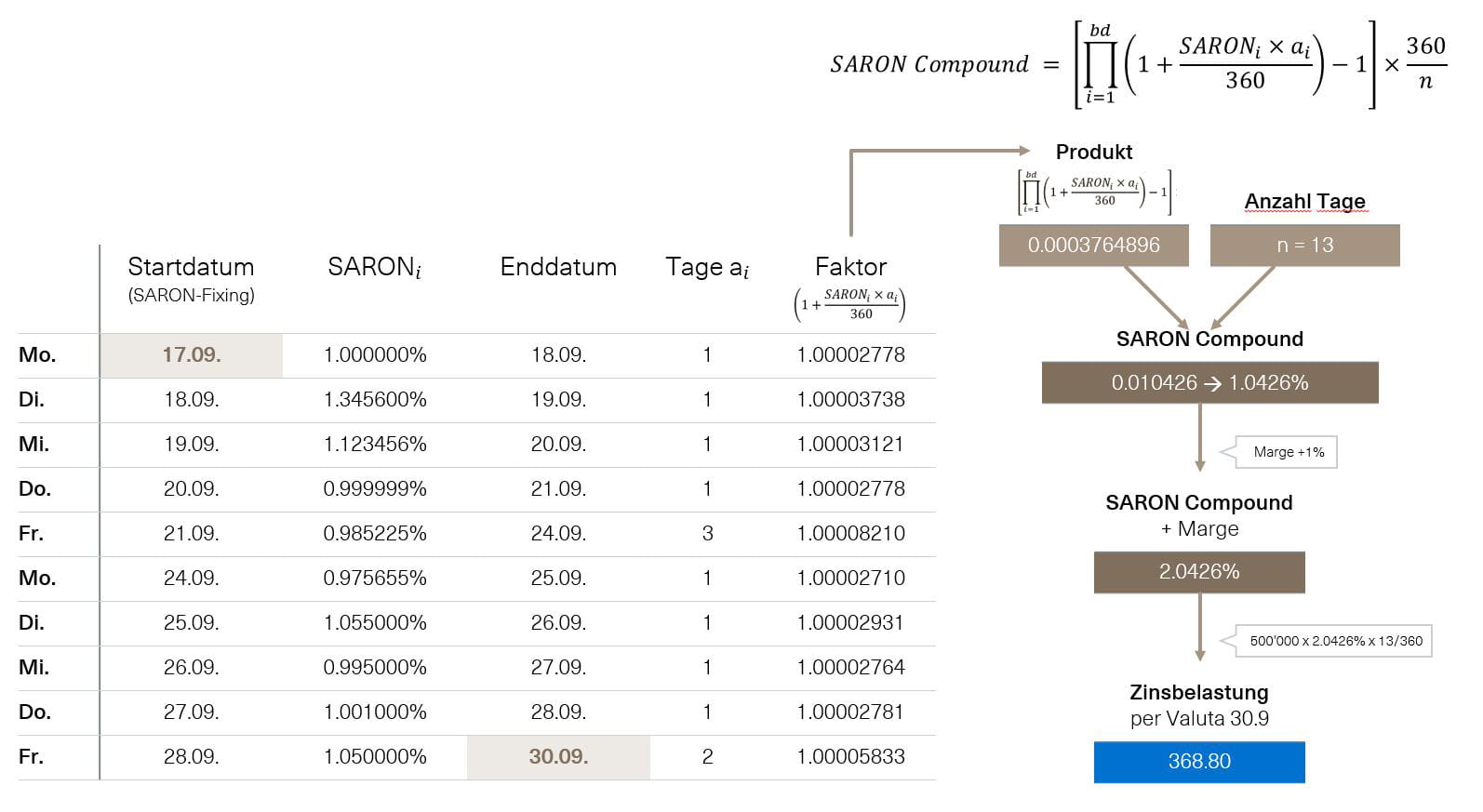

Nehmen wir an, Sie schliessen eine Hypothek per Valutadatum 17.09. ab, d.h,. an diesem Tag wird Ihnen ein Kredit in der Höhe von beispielsweise CHF 500'000.- ausbezahlt. Am Ende der jeweiligen Zinsperiode bezahlen Sie den SARON Compound zzgl. einer Marge (z.B. 1%). Da SARON-Hypotheken immer quartalsweise abgerechnet werden, erfolgt die erste Zinszahlung in diesem Beispiel bereits per 30.09, d.h., es handelt sich um eine verkürzte Zinsperiode. Im Anschluss werden die Zinsen immer per Quartalsende fällig und die Zinsperiode ist 3 Monate.

Die Höhe der Zinsbelastung per 30.09 wird wie folgt berechnet. Für die Zinsberechnung des ersten Tages, vom 17.09 zum 18.09, wird der SARON (18.00 Uhr Fixing) vom 17.09 berücksichtigt. Die kommenden Tage werden nach der gleichen Methodik berechnet. Da in diesem Beispiel die Zinsabrechnung an einem Sonntag erfolgt, wird für die letzten zwei Tage (Nacht von Fr/Sa und Sa/So) der SARON vom 28.09. berücksichtigt.

Wie erfolgt die Berechnung des SARON Compound im negativen Zinsumfeld?

Wie erfolgt die Berechnung des SARON Compound im negativen Zinsumfeld?

Warum ist bei der SARON-Hypothek der Zinssatz erst am Ende der Zinsperiode bekannt?

Warum ist bei der SARON-Hypothek der Zinssatz erst am Ende der Zinsperiode bekannt?

Die SARON-Hypothek basiert auf dem täglich festgelegten SARON-Zinssatz. Das heisst, an jedem Tag während der Zinsperiode wird der tagesaktuelle SARON-Zinssatz berücksichtigt. Demnach kann der Zinssatz nicht schon zu Beginn einer Zinsperiode festgelegt werden, sondern ist erst am vorletzten Tag der Zinsperiode bekannt.

Der Zinssatz wird Ihnen jeweils am Quartalsende auf der Zinsabrechnung mitgeteilt. Im E-Banking haben Sie jedoch die Möglichkeit, den jeweils aktuell gültigen Zinssatz für die SARON-Hypothek einzusehen. So können Sie die Entwicklung des Zinssatzes auch während der Zinsperiode bequem mitverfolgen.